各人の課税価格を計算

相続又は遺贈により財産を取得した者に係る課税価格(各人の課税価格)を個々に計算します。

(国税庁ホームページより)

(国税庁ホームページより)

この場合、「相続や遺贈によって取得した財産の価額」には、みなし相続財産の価額が含まれ、非課税財産の価額が除かれます。

また、「債務・葬式費用の金額」を差し引いた結果、赤字のときは「0」とし、その上で「相続開始前3年以内の贈与財産の価額」を加算します。

相続税の総額を計算

各人の課税価格を合計

その後、同一の被相続人から相続又は遺贈により財産を取得した全ての者の相続税の課税価格の合計額を計算します。

基礎控除

上記で計算した各人の課税価格の合計額から「遺産にかかる基礎控除額」を差し引きます。

(国税庁ホームページより)

(国税庁ホームページより)

「遺産にかかる基礎控除額」は3,000万円+(600万円×法定相続人の数)の算式で計算します。

この場合における「法定相続人の数は」

相続の放棄をした人があっても、その放棄がないとした場合の相続人の数をいいますが、被相続人に養子がある場合には、「法定相続人の数」に含める養子の数については、次のそれぞれに掲げる人数までとなります。

イ 被相続人に実子がある場合 1人

ロ 被相続人に実子がない場合 2人

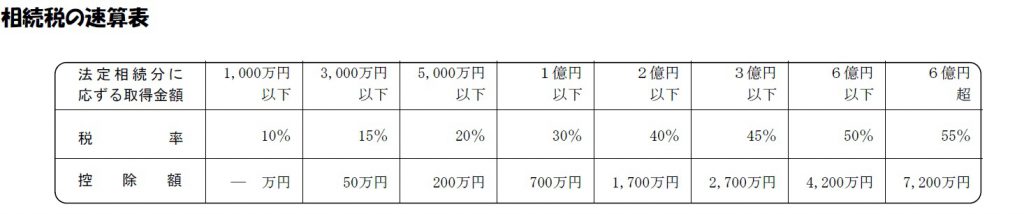

相続税の総額の計算

相続税の総額の計算は、相続人等が遺産を実際にどのように分割したかに関係なく、「法定相続人の数」に算入された相続人が上記ロの課税遺産総額を法定相続分に応じて取得したものと仮定し、各人ごとの取得金額を計算します。

次にこの各人ごとの取得金額にそれぞれ相続税の税率を掛けた金額(法定相続分に応じる税額)を計算し、その各人ごとの金額を合計します。

この合計した金額を相続税の総額といいます。

(国税庁ホームページより)

(国税庁ホームページより)

※上記の例は相続人が配偶者と子2人という場合のものです。

各人の算出税額の計算

相続税の総額を課税価格の合計額に占める実際に財産を取得した各人の課税価格の割合であん分して計算した金額が各人ごとの相続税額となります。

なお、相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人が、被相続人の父母、子供、配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

ただし、子供が被相続人の死亡以前に死亡しているときの孫(その子供の子)については、相続税額にその20%相当額を加算する必要はありません。

各人の納付税額の計算

各人ごとの相続税額から「贈与税額控除額」、「配偶者の税額軽減額」、「未成年者控除額」、「障害者控除額」などの税額控除の額を差し引いた金額が、各人の納付すべき相続税額又は還付される税額となります。