全世界の財産が贈与税の課税対象になる方

贈与税の課税対象となる財産がどこにあるかについては、その贈与をした方と贈与を受けた方がどこに住んでいるか、日本の国籍があるかどうか等により変わるのは、相続税と同じです。

贈与により取得した場合、その財産の価額が基礎控除(110万円)を超えたときにはその贈与を受けた年の翌年3月15日までに贈与を受けた方の住所を所轄する税務署長に贈与税申告書を提出し、贈与税額を納税します。

贈与をした方が日本に住んでいてその贈与を受けた方についても日本に住所がある場合は、全世界の財産が日本の贈与税の課税対象となりこれも相続税と同じです。相続税と同じように、では外国に住んでいる方でも日本の贈与税を納めなければならないのかという問題が発生します。

贈与税が規定されている相続税法ではこれを

- 日本に住所がある方(居住無制限納税義務者)

- 今は海外に住んでいるが、日本国籍があって10年以内に日本住んでいた方(非居住無制限納税義務者)

- 日本に住んでいない方(非居住制限納税義務者)

- 日本に住んでいるが、その滞在期間が短期の方(居住制限納税義務者)

に分け、それぞれ度の財産に課税するかが規定されています。

全世界の財産が対象になる方は、上記1と2の方です。

この場合に海外にある財産について、贈与税が課税された場合は一定の額までの部分が外国税額控除として日本の贈与税から差し引かれ、国際間における二重課税にならないよう配慮されています。

<納税義務者と課税財産の範囲>

(国税庁ホームページより)

■の区分に該当する受贈者が贈与により取得した財産については、国内財産及び国外財産にかかわらず全て課税対象になります。

□ の区分に該当する受贈者が贈与により取得した財産については、国内財産のみが課税対象になります。

(注1) 「一時居住者」とは、贈与の時において在留資格(出入国管理及び難民認定法別表第1の上欄の在留資格をいいます。)を有する人で、その贈与前15年以内に日本国内に住所を有していた期間の合計が10年以下である人をいいます。

(注2) 「一定の外国人」とは、贈与の時において日本国内に住所を有していなかった贈与者であって、その贈与前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうち次に掲げる人をいいます。

(1) 日本国内に住所を有しなくなった日前15年以内において日本国内に住所を有していた期間の合計が10年以下である人(その期間引き続き日本国籍を有していなかった人に限ります。)

(2) 日本国内に住所を有しなくなった日前15年以内において日本国内に住所を有していた期間の合計が10年を超える人(その期間引き続き日本国籍を有していなかった人に限ります。)のうち同日から2年を経過している人

(注3)上記の表の※1の区分に該当する受贈者が次に掲げる場合に該当する場合には、国内財産のみが課税対象になります。

(1) 短期非居住贈与者から贈与により財産を取得した場合において、その短期非居住贈与者が再び日本国内に住所を有することなく、その短期非居住贈与者が日本国内に住所を有しなくなった日から2年を経過したとき

(※)「短期非居住贈与者」とは、贈与の時において日本国内に住所を有していなかった贈与者であって、その贈与前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうち日本国内に住所を有しなくなった日前15年以内において日本国内に住所を有していた期間の合計が10年を超える人(その期間引き続き日本国籍を有していなかった人に限ります。)で、同日から2年を経過していない人をいいます。

(2) 平成29年4月1日から平成34年(2022年)3月31日までの間に非居住外国人(平成29年4月1日から贈与の時まで引き続き日本国内に住所を有しない人であって日本国籍を有しない人をいいます。)から贈与により財産を取得した場合

(注4)上記の表の※2の区分については、贈与者が「国外転出時課税の納税猶予の特例」の適用を受けていた場合はに、その贈与者が贈与前10年を超えて日本国内に住所を有したことがなかったとしても、これに含まれる場合があります。

日本にある財産だけが贈与税の課税対象になる方

日本にある財産だけが贈与税の課税対象となる方は上記3と4の方です。つまり、外国籍でも日本に住んでいる方については少なくとも日本にある財産には日本の贈与税がかかるということです。

また日本国籍がある方については、海外に住んでから10年を超えている場合でその間に日本に住所がない場合は日本の財産にしか日本の贈与税はかかりません。ただし居住している国に贈与税が存在すれば、その国にその贈与税を納めなければなりません。

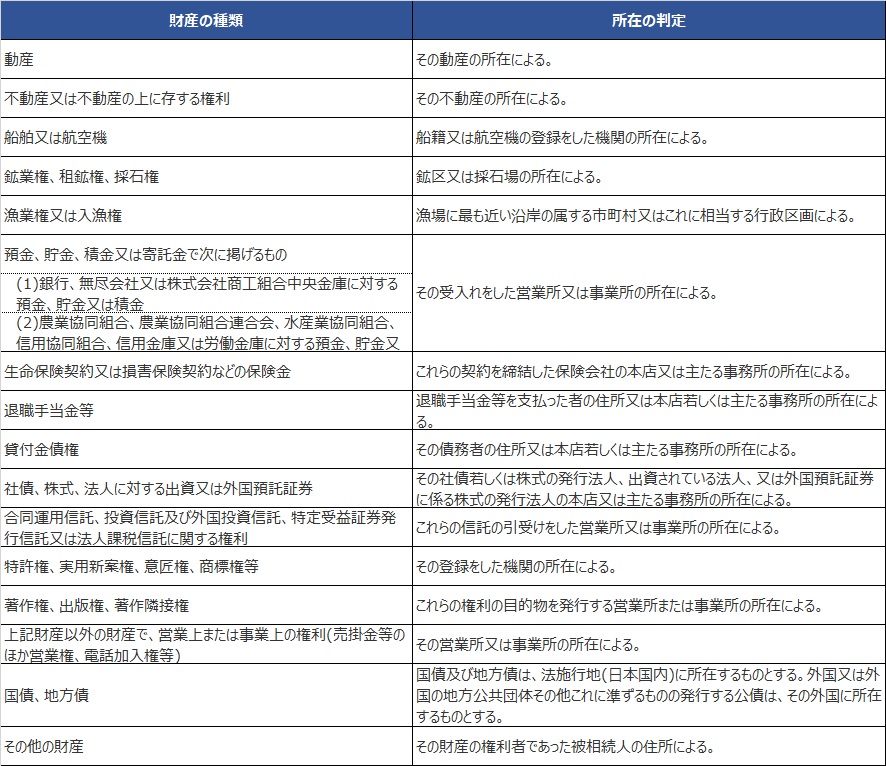

贈与税が課税される財産が日本にあるのか、外国にあるのかについては相続税と同じ基準で下記の通りです。

贈与税の申告

前述の通り贈与により取得した場合、その財産の価額が基礎控除(110万円)を超えたときには、その贈与を受けた年の翌年3月15日までに贈与を受けた方の住所を所轄する税務署長に贈与税申告書を提出し、贈与税額を納税します。

日本国内に住所がない人が日本の贈与税の課税対象となる財産の贈与を受け贈与税の申告をする必要がある場合には、納税管理人及び納税地を定めてその所轄税務署長に申告し納税することとなっています。