遺産の分割

相続が開始された場合、当初被相続人の財産は相続人全員の共有財産(この共有財産の持分が相続分)となり、その後、相続人全員が協議の上、具体的にその財産を各人ごとに分けることになります。

これを遺産の分割といいます。

遺産分割の基準

遺産分割は、遺産に属する物又は権利の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮して行います。(民法906)

また、相続人間の合意があれば、法定相続分や指定相続分と異なった分割を行ったとしても有効となります。

遺産の分割前に遺産の一部が処分された場合で相続人が複数いるときは、その全員の同意により、その処分された財産が遺産の分割時に存在するものとみなすことができます。(民法906条の2)

遺産分割の方法

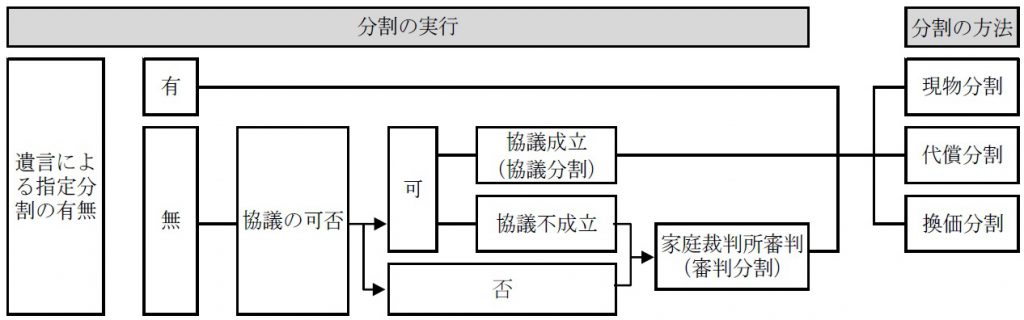

共同相続人は、被相続人が遺言で遺産の分割を禁じた場合を除き、いつでも遺産の全部または一部を分割をすることができます。(民法907①)

ここで共同相続人間での協議が調わないときは、それぞれの相続人はその遺産の全部または一部の分割を家庭裁判所に請求することができます。(民法902②)

遺産を分割する際は、①現物分割、②代償分割、③換価分割の方法があります。

①現物分割とは、

遺産を現物のまま分割する方法です。

②代償分割とは、

相続人のうち現物を取得した者が、その他の共同相続人の一人または数人に代償金として現金を交付する行為等により分割する方法です。(家事事件手続法195)

③換価分割とは、

相続した財産の全部または一部を金銭に換価し、その換価した金銭を分割する方法です。(家事事件手続法194)

配偶者居住権

今回の民法改正により、配偶者居住権について、短期居住権と長期居住権が新設されました。

短期居住権

現行制度においては、被相続人が居住していた居住用不動産を相続により取得した相続人が、被相続人の配偶者がその居住用不動産に無償で住み続けることに反対した場合は、住み続けることができない事態が起こり得ました。

今回の民法改正により、

配偶者は、相続開始時に被相続人の建物(居住建物)に無償で住んでいた場合には、以下の期間、居住建物を無償で使用する権利(配偶者短期居住権)を取得することとされました。

① 配偶者が居住建物の遺産分割に関与するときは、居住建物の帰属が確定する

日までの間(ただし,最低6か月間は保障)

② 居住建物が第三者に遺贈された場合や、配偶者が相続放棄をした場合には居

住建物の所有者から消滅請求を受けてから6か月

これにより、被相続人が居住建物を遺贈した場合や、居住用建物を取得した相続人が配偶者が住み続けることに反対の意思を示したとしても、法律上最低6か月は居住が保護されます。

長期居住権

現行制度においては、遺産分割の際、配偶者が被相続人と居住していた建物を取得する場合は、他の財産を受け取れない事態が起こり得ました。

(例)被相続人の相続開始時の財産は5千万円(自宅2千万円、預貯金3千万円)

相続人は配偶者、子A

自宅は配偶者が取得

(答)配偶者、子Aの法定相続分により分配 5千万円×1/2=2千5百万円

配偶者の相続分(自宅取得) 自宅2千万円、預貯金5百万円

子Aの相続分 預貯金2千5百万円

今回の民法改正により、

配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身又は

一定期間、配偶者に建物の使用を認めることを内容とする法定の権利(配偶者居住

権)が新設されました。

これにより、被相続人の財産については、自宅部分を配偶者居住権と負担付所有権とに分け、配偶者居住権の価値は

建物敷地の現在価値ー負担付所有権の価値=配偶者居住権の価値

の算式により求められることされました。

(例)被相続人の相続開始時の財産は5千万円(自宅2千万円、預貯金3千万円)

相続人は配偶者、子A

自宅は子Aが取得、配偶者居住権(1千万円)は配偶者が取得

(答)配偶者、子Aの法定相続分により分配 5千万円×1/2=2千5百万円

配偶者の相続分(配偶者居住権取得) 配偶者居住権1千万円、預貯金1千5百万円

子Aの相続分 自宅(負担付き所有権)1千万円、預貯金1千5百万円

遺産分割協議書

相続人間(受遺者を含む。)で遺産分割が成立した場合、その合意の意思を確認するために「遺産分割協議書」を作成します。

相続人全員の合意に基づいて作成し、署名かつ実印で押印した遺産分割協議書は、相続を証明する書面であることから、不動産の登記(相続登記)や動産の名義書換手続(たとえば、預貯金の名義変更)などに必要となります。

また、相続税の申告書においても配偶者税額軽減などの特例の適用を受ける場合は、遺産分割協議書を添付しなければならないとされています。

遺産分割の効力

遺産の分割は、相続開始の時に遡って効力を生じます。ただし、第三者の権利を害することはできません。(民法909)

また、遺産分割が成立すると、原則として、相続人全員の合意がなければやり直すことはできないとされています。

今回の民法の改正により、

相続された預貯金債権について、生活費や葬儀費用の支払、相続債務の弁済などの資金需要に対応できるよう各共同相続人は、遺産のうち預貯金債権の3分の1にそれぞれの相続人の法定相続分を乗じた額については、単独でその権利を行使することができることとされました。

また、相続開始後遺産分割協議成立前に仮払いの必要性があると認められる場合には、他の共同相続人の利益を害しない限り、家庭裁判所の判断で仮払いが認められるようにする家事事件手続法の改正も行われました。