財産をもらったときの税金

個人から財産をもらったときは、贈与税の課税対象となります。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、受贈者は贈与者ごとにそれぞれの課税方法を選択することができます。

「相続時精算課税」は、親子間などの贈与で一定の要件に当てはまる場合に選択できる制度です。

贈与税の申告・納税

贈与税の申告と納税は、贈与を受けた年の翌年の2月1日から3月15日までにしなければなりません。

納税については贈与税額が10万円を超え、かつ、納期限(納付すべき日)までに金銭で納付することを困難とする事由があるときは、申請により5年以内の年賦で納める延納制度があります。

この場合には利子税がかかるほか、原則として担保の提供が必要となります。

贈与税については、財産を贈与した方と贈与を受けた方との間で連帯納付の義務があります。

不動産取得税・登録免許税

贈与により土地や建物を取得したときには、地方税である不動産取得税および所有権移転登記をする場合は登録免許税がかかります。

暦年課税

1年間に贈与を受けた財産の合計額を基に贈与税額を計算するものです。

計算方法

1年間(1月1日~12月31日)に贈与を受けた財産の価額の合計額(課税価格)から基礎控除額110万円を差し引いた残額(基礎控除後の課税価格)について、次の1又は2の計算方法により下記の贈与税の速算表を基に贈与税額を計算します。

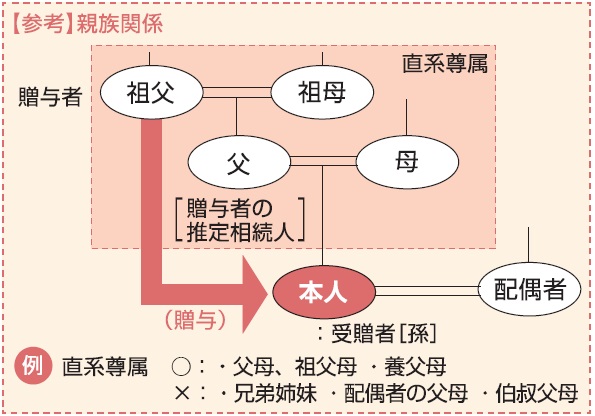

贈与を受けた年の1月1日において20歳以上の受贈者が、父母や祖父母などの直系尊属から贈与により財産を取得した場合のその財産に係る贈与税額の計算に当たっては、下記の贈与税の速算表【特例贈与財産用】により計算します。

この贈与税の速算表【特例贈与財産用】により贈与税額を計算する財産を「特例贈与財産」といいます。

また、その財産に適用される税率を「特例税率」といいます。

(国税庁ホームページより)

(国税庁ホームページより)

「特例贈与財産」以外の贈与財産については、下記の贈与税の速算表【一般贈与財産用】により贈与税額を計算します。

この贈与税の速算表【一般贈与財産用】により贈与税額を計算する財産を「一般贈与財産」といいます。

また、その財産に適用される税率を「一般税率」といいます。

(国税庁ホームページより)

(国税庁ホームページより)

1 贈与により一般贈与財産又は特例贈与財産のいずれかのみを取得した場合

[基礎控除後の課税価格] × 税率 − 控除額 = 税額

(国税庁ホームページより)

(国税庁ホームページより)

2 贈与により一般贈与財産と特例贈与財産の両方を取得した場合

次の①及び②の合計額(①+②=税額)

一般贈与財産に対応する金額 : a × (A/C)・・・①

特例贈与財産に対応する金額 : b × (B/C)・・・②

A:一般贈与財産の価額

B:特例贈与財産の価額

C:合計贈与価額( A + B )

(※A、B及びCは、課税価格の基礎に算入される価額)

a:合計贈与価額Cについて一般税率を適用して計算した金額

b:合計贈与価額Cについて特例税率を適用して計算した金額

(国税庁ホームページより)

手続き

「特例税率」の適用を受ける場合で、次の①又は②のいずれかに該当するときは、贈与税の申告書とともに、贈与により財産を取得した人の戸籍の謄本又は抄本その他の書類でその人の氏名、生年月日及びその人が贈与者の直系卑属に該当することを証する書類を提出する必要があります。

ただし、過去の年分において同じ贈与者からの贈与について「特例税率」の適用を受けるために当該書類を提出している場合には、当該書類を重ねて提出する必要はありません。

① 「特例贈与財産」のみの贈与を受けた場合で、その財産の価額から基礎控除額(110万円)を差し引いた後の課税価格が300万円を超えるとき

② 「一般贈与財産」と「特例贈与財産」の両方の贈与を受けた場合で、その両方の財産の価格の合計額から基礎控除額(110万円)を差し引いた後の課税価格が300万円を超えるとき

贈与税の配偶者控除

婚姻期間20年以上の夫婦の間で居住用不動産等の贈与があった場合には、一定の要件に当てはまれば、贈与税の申告をすることにより基礎控除額110万円のほかに最高2,000万円までの配偶者控除が受けられます。

=編集後記=

会社など法人から財産をもらったときは、一時所得として所得税の課税対象となり確定申告が必要な場合があります。