宅地の評価方法

宅地は路線価方式又は倍率方式で評価します。路線価及び倍率は、国税庁ホームページで閲覧することができます。

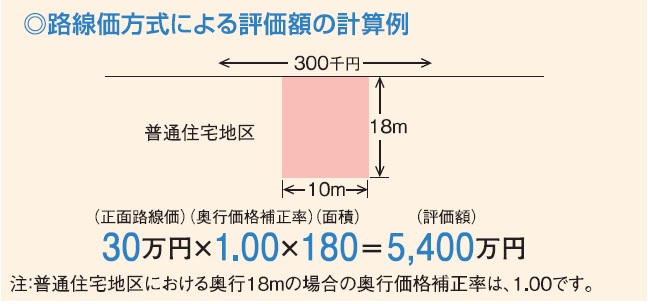

路線価方式

路線(道路)に面する標準的な宅地の1平方メートル当たりの価額(路線価)を基に計算した金額で評価します。

(国税庁ホームページより)

倍率方式

路線価の定められていない地域についての評価方式で、固定資産税評価額に一定の倍率を掛けて計算した金額で評価します。

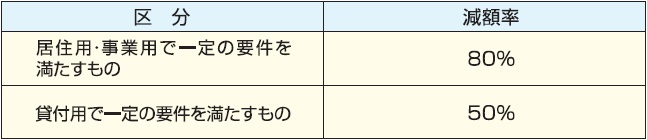

小規模宅地等の特例

亡くなった人などが事業や住まいなどに使っていた土地のうち一定の事業用の土地の場合は400㎡、一定の居住用の土地の場合には330㎡、一定の貸付用の土地の場合は200㎡までの部分(小規模宅地)については、次の割合が減額されます。

(国税庁ホームページより)

なお、小規模宅地の減額を受けるためには相続税の申告書の提出が必要です。

建物の評価方法

建物は当該建物の固定資産税評価額によって評価します。

固定資産税評価額を確認する方法は、毎年4月ごろに固定資産税の納付書が届き固定資産税を支払割れている方は、その書類に評価額も記載されております。

またこの納付書が手元にない場合には、その建物の所在する都税事務所または市町村役場の固定資産税係に行き、固定資産課税台帳を見せてもらうことで固定資産税評価額を確認できます。合わせて証明書を取得することも可能です。

- 窓口で取得する方法

- 建物の所在する都税事務所や市区町村の役所、出張所、また駅などにある証明書発行コーナーで必要書類を提出して発行

- 発行時には、固定資産評価証明等請求書に必要な方の住所、氏名、成年月日、評価証明が必要な資産の住所等を記載

- 固定資産評価証明等請求書以外にも本人が確認できる免許証、健康保険証が別途必要。本人ではなく第三者が請求する場合は委任状が必要になります。

- 郵送で取得する方法

- 上記書類以外にも返信用封筒、手数料(定額小為替)を同封して市区町村に郵送してください。

評価証明書を取得される方は、必要な持ち物について必ず行く前に該当する市区町村のサイトや電話で確認をされることをおすすめいたします。

都税事務所のサイトはこちらです。