国税庁ホームページで相続税の申告が必要かどうか調べることができます

国税庁ホームページで相続税の申告が必要かどうかを調べることができることをご存知でしたか?

国税庁ホームページには、「相続税の申告要否判定コーナー」があります。

- 「国税庁ホームページ」のトップページ「新着情報」の下に「分野別メニュー」があります。

- 「分野別メニュー」の下段に「申告手続」があり、その中の「申告・申請・届出等・用紙(手続きの案内・様式)」をクリックすると次のページに変わります。

- 「確定申告等情報」の中の「相続税」をクリックし、ページが変わると2段目に「相続税の申告のおおよその要否を判定」の中の「相続税の申告要否判定コーナー」をクリックすると、「相続税の申告要否判定コーナー」のトップ画面にページが変わります。

入力方法

「相続税の申告要否判定コーナー」のトップ画面に「スタート」ボタンがあります。

それをクリックすると「相続税の申告要否判定コーナーご利用の前に」のページに変わり、

1.相続税の概要

2.申告要否判定までの流れ

3.推奨環境

4.データの読込・保存

を確認し、一番下の「確認終了(次へ)」ボタンをクリックします。

法定相続人の数の入力

「法定相続人の数」の入力のページに移りますから、各質問事項に答えていきます。

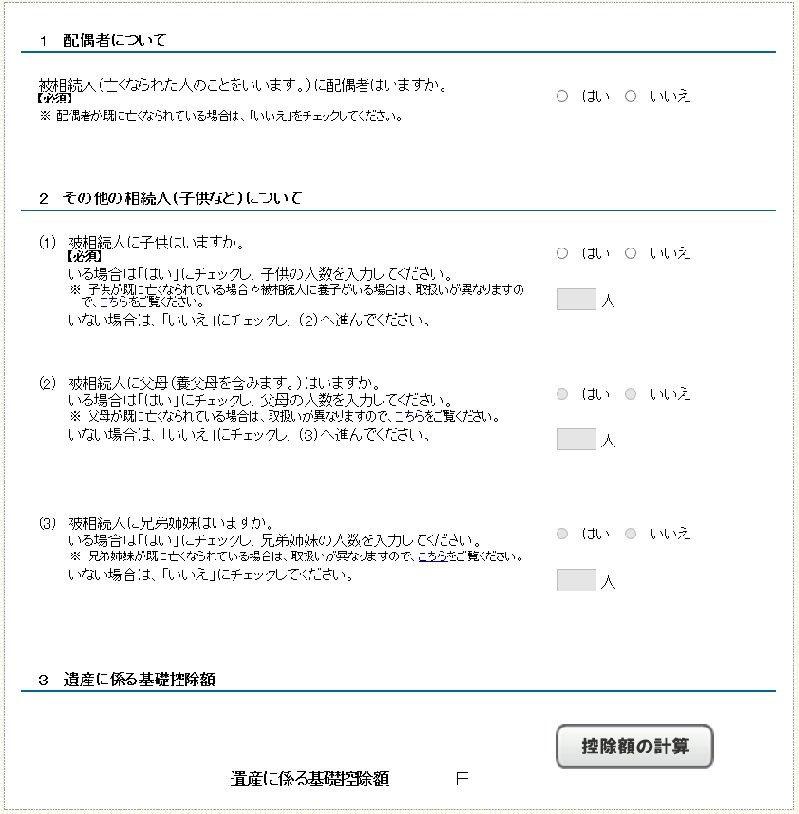

1.配偶者について

配偶者がいる場合は、「はい」をチェック

配偶者がいない場合は、「いいえ」をチェック

2.その他の相続人(子供など)について

(1)被相続人に子供がいる場合は、「はい」をチェックし、人数を入力

被相続人に子供がいない場合は、「いいえ」をチェックし、(2)へ

(2)被相続人に父母(養父母)がいる場合は、「はい」をチェックし、人数を入力

被相続人に父母(養父母)がいない場合は、「いいえ」をチェックし、(3)へ

(3)被相続人に兄弟姉妹がいる場合は、「はい」をチェックし、人数を入力

被相続人に兄弟姉妹がいない場合は、「いいえ」をチェック

入力後に、「3.遺産に係る基礎控除額」の中の「控除額の計算を」クリックすると基礎控除額が表示されます。

表示を確認後、「確認終了(次へ)」をクリックし、「相続財産等の入力」のページへ。

相続財産等の入力

それぞれ該当する財産の項目を入力します。(今回は土地と現預金のみ説明します。)

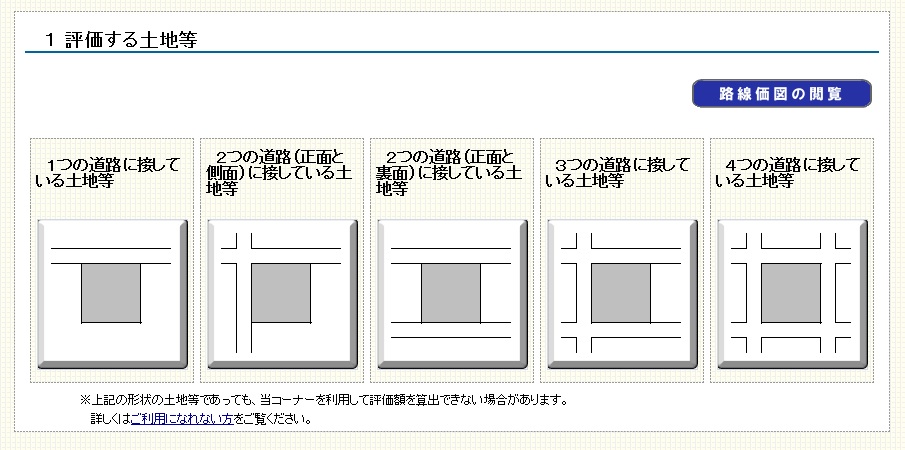

土地

相続財産に土地がある場合、土地等の行の「入力する」をクリックすると次のページに変わります。

土地の場合は路線価方式か倍率方式かを選択しますから路線価方式の場合は下の表の№1の行の「路線価」をクリックします。

次のページに変わると

このような土地の形状の種類が出てきますので、該当する形状をクリックします。

「土地の利用区分」を自用地、貸宅地、貸家建付地、借地権の中から選択し、「路線価」を入力します。

路線価は「路線価図の閲覧」をクリックすると評価する土地の路線価を調べることができます。

「所在地」と「土地等の面積」を入力し、2.評価額の「計算」をクリックすると評価額が表示されます。

現金・預貯金の入力

1.現金

相続開始時の現金を入力します。

2.預貯金

預入先と金額をそれぞれ入力します。

入力が終了したら「入力終了(次へ)」をクリックします。

「相続財産等の入力」のページに戻りますから該当する項目の入力が終了したら、「入力終了(次へ)」をクリックします。

申告要否判定

「申告要否判定」のページにに変わりますと、申告が必要かどうかが判定されます。

この結果はあくまでも概算の結果による判定ですから、100%正しいわけではありませんことをご了承ください。

特例適用・税額計算のシミュレーション

「申告要否判定」のページの下に「特例適用・税額計算シミュレーション」のボタンがあります。

こちらをクリックすると、「小規模宅地等の特例」と「配偶者の税額軽減」のシミュレーションを行うことができます。

小規模宅地等の特例(特定居住用宅地等)の適用

「特例適用・税額計算シミュレーション」のページの上の方のオレンジ色の「小規模宅地等の特例」のボタンをクリックすると「小規模宅地等(特定居住用宅地等)の特例」のページに変わります。

表の「適用面積」に土地の面積を入力し、「計算」ボタンをクリックすると、特例適用後の評価額が表示されます。

確認したら「入力終了(次へ)」をクリックします。

相続税の税額計算

「特例適用・税額計算シミュレーション」のページの下の方のオレンジ色の「相続税の税額計算」をクリックすると、「相続税の税額計算(「配偶者の税額軽減(配偶者控除)」)」のページが表示されます。

実際の相続分が決まっている場合は、「実際の相続内容に応じ計算」にチェックを入れ、それぞれの相続した金額を「相続財産の合計額」に入力し、「相続開始前3年以内の贈与財産の合計額」欄に金額を入力したのち、2.相続税の総額の「計算」ボタンをクリックすると、相続税の総額が表示されます。

この「相続税の総額」もあくまでの概算ですので、正しくは相続税の申告書で計算して下さい。

=編集後記=

国税庁ホームページに、相続税と法人税の申告書作成コーナーが後々できると思いますが、いよいよ税理士はいらない時代が到来するのでしょうか?