身分が重複する場合

身分が重複する場合

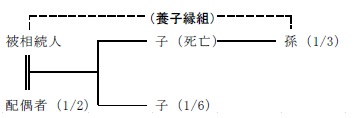

被相続人と孫が養子縁組している場合、孫が被相続人の子の代襲相続人でもあるときは、孫は被相続人の子(養子)である立場と被相続人の亡くなっている子の代襲相続人である立場の二つの身分を持ち合わせています。

この場合は、孫は被相続人の子としての相続分と代襲相続人としての相続分を合わせた相続分があることとなっています。

つまり、孫の相続分は

子(養子)としての相続分:1/6

亡くなった子の代襲相続人としての相続分:1/6

合計 1/6+1/6=1/3

の相続分となります。

相続税を計算するときや生命保険金等の非課税金額を計算するときの相続税法上の法定相続人の数は孫は実子一人となるため、上記の例の場合は配偶者、子、孫の3人となります。

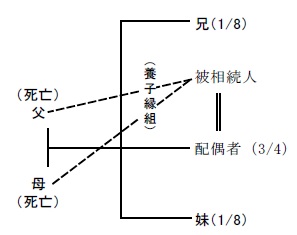

身分が重複しない場合

被相続人に子がいなく配偶者の父母(既に亡くなっている)と養子縁組している場合は、相続人は第三順位である兄弟姉妹となります。

この場合、配偶者は被相続人の配偶者の立場と、被相続人の兄弟姉妹の立場の2つの立場があります。

このとき、配偶者は配偶者としての相続分のみがあり、兄弟姉妹としての相続分は取得しないこととなっています。

特別受益がある場合の相続分

民法903条第1項には

「共同相続人中に被相続人から遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、前三条の規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。」

とあります。

つまり、被相続人の生前に贈与を受けた場合は、被相続人の相続開始時の相続財産にこの贈与した財産の価額を加えたものを被相続人の相続財産とみなし、この贈与を受けた者の相続分はこの贈与を受けた財産の価額を差し引いて相続分を計算します。

具体的には、下記の通りとなります。

(例)被相続人の相続開始時の財産は1億円

相続人は子A、B

子Aは被相続人の生前2千万円の贈与を受けている

(答)生前贈与の加算 1億円+2千万円=1億2千万円

子A、Bの法定相続分により分配 1億2千万円×1/2=6千万円

子Aの相続分(贈与分を差し引く) 6千万円-2千万円=4千万円

子Bの相続分 6千万円

長期間婚姻している夫婦間で行った居住用不動産の贈与等

現行制度において、被相続人から配偶者への居住用不動産の贈与等については特別受益として扱われていたため、配偶者がその居住用財産の贈与を受けた分はなかったものとして遺産の分割が行われていましたが、それでは被相続人が贈与をした趣旨が遺産分割の結果に反映されませんでした。

相続税法においては、婚姻期間20年以上の夫婦間で行った居住用不動産の贈与等については、2000万円までは贈与税が非課税とされていますので、特別受益は関係なく贈与が行われていた事実があります。

今回の民法改正により、婚姻期間が20年以上である配偶者の一方が他方に対し、その居住の用に供する建物又はその敷地(居住用不動産)を遺贈又は贈与した場合については、原則として計算上特別受益を受けたものとして取り扱わなくてよいこととなりました。

(例)被相続人の相続開始時の財産は1億円

相続人は配偶者、子A

配偶者は被相続人の生前2千万円の居住用財産の贈与を受けている

(答)生前贈与の加算 なし

配偶者、子Aの法定相続分により分配 1億円×1/2=5千万円

配偶者の相続分(贈与分を加算) 5千万円+2千万円=7千万円

子Aの相続分 5千万円

上の例と比べても、特別受益と扱う場合と扱わない場合では最終的な取得額に差が出ますので、配偶者はより多くの財産を取得することが可能となりました。

寄与分がある場合の相続分

寄与分とは、例えば被相続人の介護を長く続けたりしたことが、被相続人の財産の維持などに役にたったと認められる場合に、その分を相続分を増やしてあげようという制度です。

民法904条の2第1項には

「共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。」

とあります。

つまり、被相続人の財産の維持などに寄与した人がいる場合は、被相続人の相続開始時の相続財産からその寄与分を差し引いたものを相続財産とみなし、その差し引いたものを相続人全員で分配した後、寄与した人にはその寄与分を加算します。

この寄与分は、原則共同相続人の協議により決定します。

具体例は下記の通りです。

(例)被相続人の相続財産は1億円

相続人は子A、B

子Aの寄与分は2千万円と認められる

(答)寄与分の控除 1億円-2千万円=8千万円

子A、Bの法定相続分により分配 8千万円×1/2=4千万円

子Aの寄与分の加算 4千万+2千万円=6千万円

子Bの相続分 4千万円

相続人以外の者の貢献を考慮する制度

現行制度では、被相続人より前に死亡した長男の妻で子どもがいない場合、被相続人の介護していたときでも相続人ではないため被相続人の財産を取得することはできません。

今回の民法改正により、被相続人の介護をしていた亡き長男の妻は相続人に対して金銭の請求をすることができることとなり、間接的ではありますが被相続人の財産の一部を分配に預かることができるようになりました。

これは、遺産分割の手続きが複雑にならないよう、遺産分割は相続人のみで行い、被相続人の介護をしていた亡き長男の妻は金銭請求を認めることにより亡き長男の妻の貢献度の公平を図ろうとするものです。