所得金額調整控除とは?

令和2年度の所得税から所得金額調整控除が導入されます。

この制度は給与をもらっている方が対象で、それ以外の例えば事業所得のみの方や不動産収入のみある方などは対象外となります。

この所得金額調整控除には2つの制度があります。

1つは「子ども・特別障害者等を有する者等の所得金額調整控除」、もう一つは「給与所得と年金所得の双方を有する者の所得金額調整控除」です。

「子ども・特別障害者等を有する者等の所得金額調整控除」は、令和2年度から給料が多い方の給与所得控除が改正されたことに伴い、負担が増加しますが、子育て世代や特別障害者がいる方については経済的負担を減少させる観点から導入されました。

「給与所得と年金所得の双方を有する者の所得金額調整控除」は、令和2年度から基礎控除が10万円上がる一方、給与所得控除と公的年金控除がそれぞれ10万円ずつ下がりますので、両方ある方は実質増税となってしまうため、その負担をなくするために導入されました。

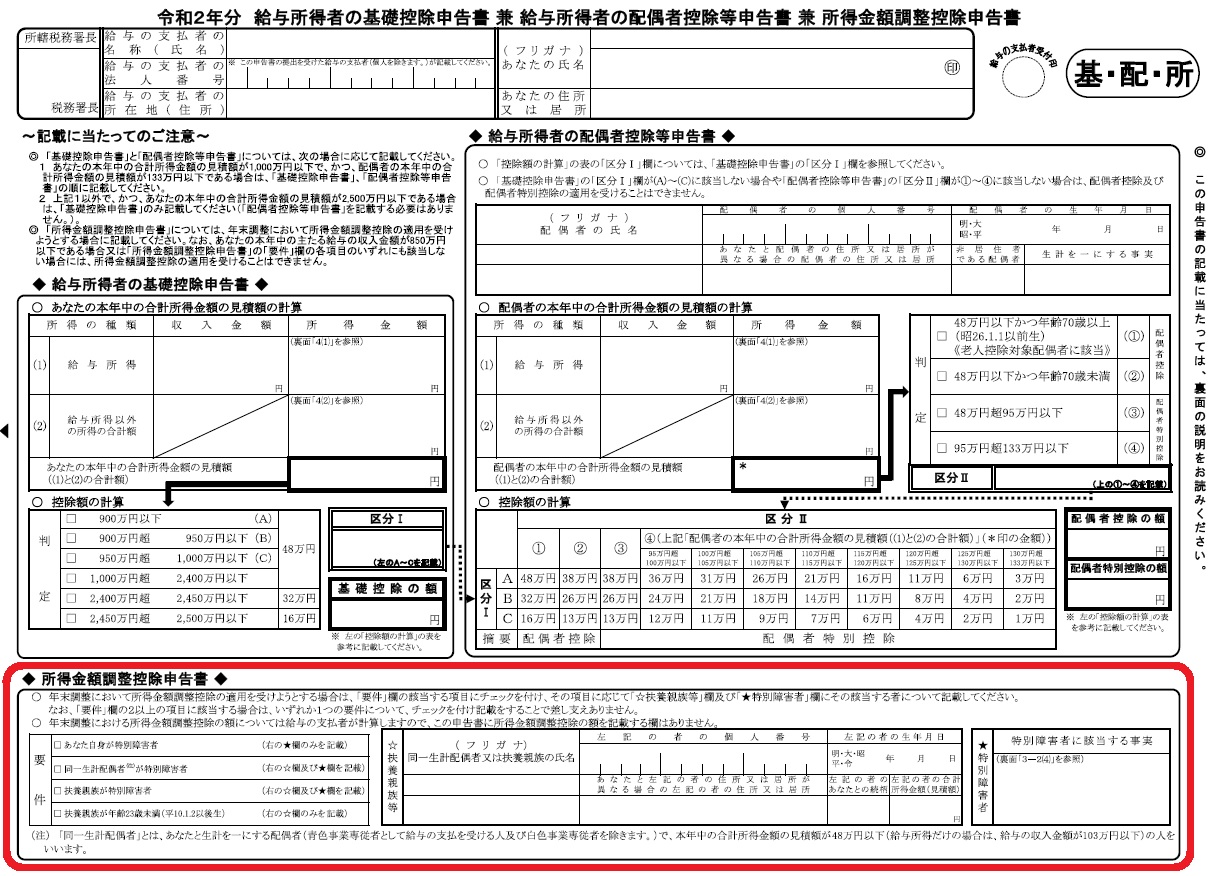

子ども・特別障害者等を有する者等の所得金額調整控除

所得金額調整控除は次の計算式で計算します。

(給与等の収入金額(A) - 850万円)× 10% = 所得金額調整控除額

※「給与等の収入金額」が1,000万円を超える場合には(A)は1,000万円となります。

また、この規定を受けることができる方は次のいずれかに該当する方です。

- 本人が特別障害者に該当

- 23歳未満の扶養親族がいる

- 特別障害者で同一生計の配偶者がいる

- 特別障害者の扶養親族がいる

給与所得と年金所得の双方を有する者の所得金額調整控除

その年の給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額がある居住者で、給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計額が10 万円を超える者の総所得金額を計算する場合には、給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計額から10 万円を控除した残額を、給与所得の金額から控除します。

この場合の控除される最大金額は10万円です。

所得金額調整控除を受けるための手続き

所得金額調整控除は給与所得者が対象であるため、基本的には年末調整での手続きとなります。

従業員等が年末調整において、この所得金額調整控除(子ども等)の適用を受けようとする場合には、その年最後に給与等の支払を受ける日の前日までに「所得金額調整控除申告書」に上記の要件に該当する旨等を記載して、所属する会社等に提出する必要があります。

この申告書には23歳未満の扶養親族を記入する欄が一つしかありませんが、23歳未満の扶養親族が2人以上いても一人だけ記入します。

これは、適用があるかどうかの判断材料にしているだけで、所得金額調整控除の計算については扶養親族の人数は関係ないためです。

16歳未満の子どもについては扶養控除を受けることはできませんが、所得金額調整控除を受ける対象とすることができます。

共働き世帯で23歳未満の扶養親族がいる場合

夫も妻も給与収入があり、共に給与収入が850万円を超える場合には、夫も妻も23歳未満の扶養親族を有することになりますので、夫婦の双方で所得金額調整控除を受けることができます。

これは、年末調整後に子どもが生まれた場合にも適用することができます。