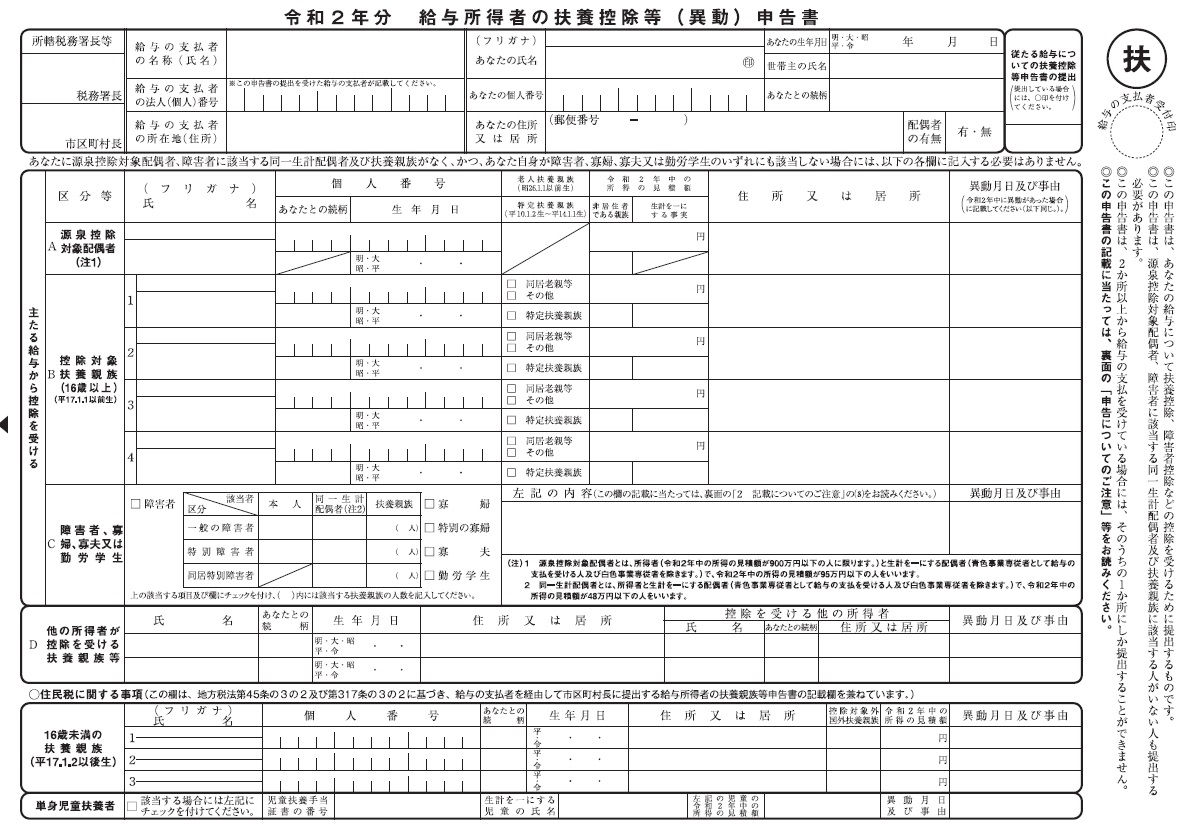

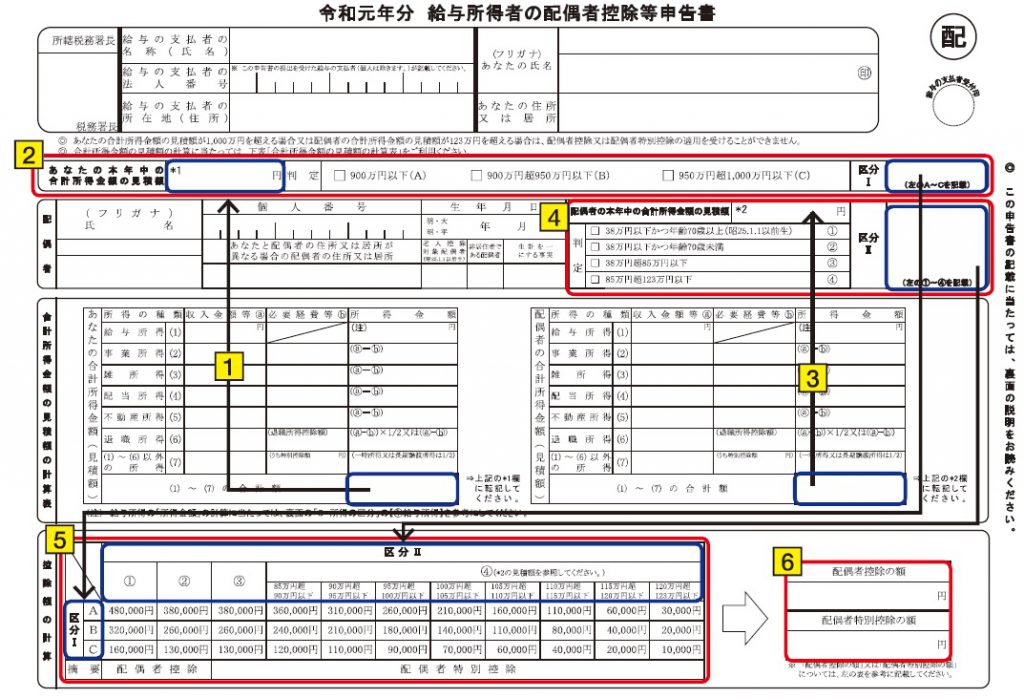

令和元年分給与所得者の配偶者控除等申告書

配偶者控除が平成30年分から改正されたことに伴い、平成30年分の年末調整から「給与所得者の配偶者控除等申告書」が新設されました。

以前は、配偶者特別控除の欄が保険料控除申告書に併記されてましたが、今回の改正により配偶者控除申告書として独立することになりました。

給与所得者の配偶者控除等申告書の書き方

氏名、住所等

左上の「所轄税務署長」、「給与の支払者の名称」、「給与支払者の法人番号」、「給与支払者の所在地」は空欄のままで提出します。

上の右側、「あなたの氏名」に氏名を記入し認め印を押印し、「あなたの住所」には住所を記載します。

氏名の欄の押印は会社によってはシャチハタが認められる場合がありますので、勤め先に確認してください。

あなたの本年中の合計所得金額の見積額

この見積額は下の「合計所得金額の見積額の計算表」の「あなたの合計所得金額(見積額)」で計算した金額を記載します。(1⃣)

この金額が1,000万円を超えていると配偶者控除および配偶者特別控除は受けることができません。

この金額が900万円以下の場合には「A」のところに✔

この金額が900万円超950万円以下の場合には「B」のところに✔

この金額が950万円超1,000万円以下の場合には「C」のところに✔します。

配偶者

配偶者の「氏名」、「マイナンバー」、「別居の場合の住所」、「生年月日」を記載します。

「老人控除対象配偶者」は配偶者が70歳以上の時に〇を付けます。

「非居住者である配偶者」は配偶者が日本に住んでない場合に〇を付けます。

「生計を一にする配偶者」は配偶者が日本に住んでいないが送金等をしている場合に〇を付けます。この場合、送金をしている証明書類の添付が必要です。

下の「合計所得金額の見積額の計算表」の右側、「配偶者の合計所得金額(見積額)」で計算した金額を記載します。(3⃣)

その上でその金額が38万円超以下で該当する区分のところに✔をします。

合計所得金額の見積額の計算表

こちらの欄で「あなた」と「配偶者」について、給与所得以外の所得があればその見積額を記載し、合計額を計算します。

「あなた」の計算結果は2⃣に記載し、「配偶者」の計算結果は4⃣に記載します。

控除額の計算

「あなた」の区分が区分Ⅰの「A」か「B」か「C」かを判定します。(5⃣)

次に「配偶者」の区分が区分Ⅱの「①」か「②」か「③」か「④」かを判定します。

例えば、区分Ⅰが「A」、区分Ⅱが「④」で見積額が103万円の場合には、配偶者特別控除額は210,000円となります。(6⃣)

この場合、配偶者の区分が「①」か「②」のときは配偶者控除、「③」か「④」のときは配偶者特別控除となります。