ひとり親控除とは

令和元年分までの寡婦控除は、婚姻してからの離婚や死別に限られていたため、未婚のひとり親の方については控除を受けることができませんでした。

令和2年分の所得税から、日本国内に居住している方が「ひとり親」に該当する場合には、所得控除のひとり親控除として35万円が控除されます。

「ひとり親」に該当するための要件

「ひとり親」は婚姻歴の有無や性別は関係なく、以下の要件を満たせば「ひとり親」に該当します。

- ひとり親の方に同一生計の子がいること

- ひとり親の方の合計所得金額(確定申告書⑨)が500万円以下であること

(給与収入のみ方は給与の総額が677万7,777円以下であれば合計所得金額が500万円以下になります。) - ひとり親の方と事実婚状態の方がいないこと

この改正により、

改正前、未婚で寡婦控除に該当しなかった方が

改正後、ひとり親控除が受けられるようになります。

また、

改正前、寡婦控除の要件に該当しながら、事実婚状態であった方は

改正後、「ひとり親」、「寡婦」には該当しませんのでご注意ください。

改正前と改正後の違い

令和元年分の所得税までは、通常の寡婦控除と特別の寡婦控除がありました。

改正後は、「ひとり親」控除が新設された関係で、要件を見直した上で寡婦控除のみ存続し、特別の寡婦控除は廃止されました。

改正前の寡婦

寡婦

次のいずれかに該当する方が該当します。

- 夫と死別し、若しくは夫と離婚した後婚姻をしていない人、又は夫の生死が明らかでない一定の人で、扶養親族がいる人又は生計を一にする子がいる人

- 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

特別の寡婦

次の要件をすべて満たす方が該当します。

- 夫と死別し又は夫と離婚した後婚姻をしていない人や夫の生死が明らかでない一定の人

- 扶養親族である子がいる人

- 合計所得金額が500万円以下であること

改正後の寡婦

改正後の「寡婦」とは、次に掲げる方で「ひとり親」に該当しない方をいいます。

- 夫と離婚した後婚姻をしていない方のうち、次に掲げる要件を満たす方

イ 扶養親族を有すること。

ロ 合計所得金額が 500 万円以下であること。

ハ その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと - 夫と死別した後婚姻をしていない者又は夫の生死の明らかでない一定の者のうち、次に掲げる要件を満たすもの

イ 合計所得金額が 500 万円以下であること。

ロ その 者と事実上婚姻関係と同様の事情にあると認められる者がいないこと

改正前の「寡婦」は

・扶養親族の子がいる

・合計所得金額が500万円以下

のどちらかの要件を満たせばよかったのですが、

改正後の「寡婦」は

・合計所得金額が500万円以下

の要件が必須となり新たに「非事実婚要件」が追加されました。

改正前の「特別の寡婦」に該当していた方は「非事実婚要件」を満たせば「ひとり親」に該当します。

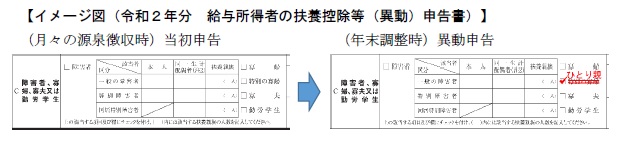

年末調整時の「ひとり親」「寡婦」を申告する手続き

「給与所得者の扶養控除等 (異動 申告書」の「寡婦」、「寡夫」又は「特別の寡婦」欄を「ひとり親」に訂正し、チェックを入れます。