消費税転嫁対策特別措置法

消費者庁ホームページに「消費税の軽減税率制度の実施に伴う価格表示について」という情報が掲示されました。

これは食料品の小売店や飲食店等が一般消費者向けに価格を表示する際に消費税の表示に気を付けてという注意喚起になります。

そもそも消費税は税率5%の時代に一般消費者が混乱しないよう総額表示に統一された経緯がありますが、平成26年4月1日から税率が8%に引き上げによる影響から消費税転嫁対策特別措置法が制定され、平成25年10月1日から平成33年3月31日までは総額表示の特例として、消費税込みの総額表示ではなく税抜価格であればその旨の表示をすること等が認められています。

平成31年10月1日から消費税率が10%に引き上げられることに伴う軽減税率制度の導入による価格表示については、引き続き総額表示の特例が認められます。

昨日お話させていただいた小売店のイートインコーナーの利用の有無やファストフード店のテイクアウトの場合の消費税率が異なりますので、その場合の価格表示の具体例が発表されました。

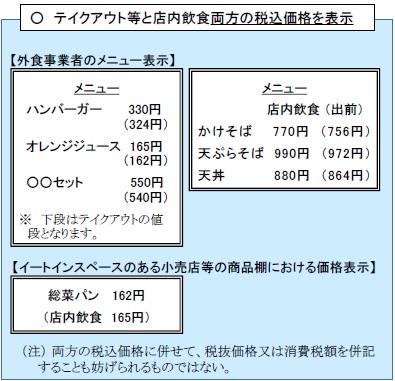

異なる税込価格を表示する場合

テイクアウトと店内飲食両方を表示する方法

テイクアウト等及び店内飲食の両方の税込価格を表示する場合は、例えば10%の税率の税込価格の下に()書きで軽減税率適用の税込価格を表示します。

<具体例>

(消費者庁ホームページより)

店内掲示等を行うことを前提にどちらか片方のみの税込価格を表示

お店によっては、テイクアウトの割合が非常に多かったり、逆に店内飲食の割合が非常に多かったりと様々です。

店内飲食の割合が多い店の場合は、10%の税率による税込価格を表示し、テイクアウトの場合は注意書きにより表示します。

また、逆の場合も然りです。

<具体例>

(消費者庁ホームページより)

税込価格を統一する場合

軽減税率制度が導入されてからはテイクアウトと店内飲食の場合の消費税率は異なることになりますが、軽減税率が適用されるテイクアウトの場合は容器代などのコストを上乗せして、結果税込価格を同一にすることが可能です。

この場合、表示される価格は1つの価格になります。

<具体例>

(消費者庁ホームページより)

この方法により価格を表示する場合、「全て軽減税率が適用されます」といった表示や、「消費税は8%しか頂きません」といった表示を行うことは、虚偽の表示になりますので法律により禁止されます。

また、テイクアウトの税抜き価格を値上げすることについて、消費者から問い合わせがあった場合は合理的な説明をすることが求められます。

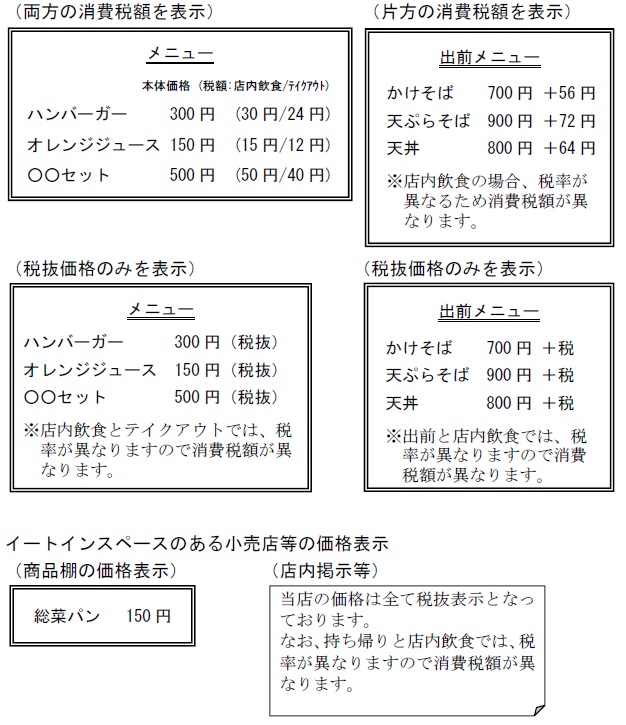

税抜価格による表示

平成33年(2021年)3月31日までは、総額表示によらず「税抜価格+税」などの税抜価格を基にした表示方法が認めらています。

この場合、テイクアウトと店内飲食の

①「両方の消費税額を表示」する方法

②「片方の消費税額を表示」する方法

③「税抜価格のみを表示」する方法

が考えられます。

<具体例>

(消費者庁ホームページより)

②の方法と③の方法を採用する場合は、

テイクアウトと店内飲食との間で適用される消費税率が異なる旨を掲示するなどして、一般消費者に対し注意喚起をすることが必要となります。

=編集後記=

消費税率が上がるときは便乗値上げが多発しますが、今回は国が本体価格の値上げを認めたことになりましたね。