適格請求書発行事業者の義務等

平成31年(2019年)10月1日から消費税率が10%に上がり軽減税率制度が導入されることに伴い、仕入税額控除の適用を受けるためには平成31年(2019年)10月1日から平成35年(2023年)9月30日までは、区分記載請求書保存方式、平成35年(2023年)10月1日からは適格請求書保存方式により帳簿、請求書等を保存しなければならないこととなっています。

適格請求書は消費税を納税する課税事業者が適格請求書発行事業者として登録しなければ発行できないことなっており、この点にも注意が必要です。

適格請求書発行事業者の義務

適格請求書発行事業者は、適格請求書を発行することが困難な一定の場合を除き、課税事業者である取引の相手方の求めに応じて、軽減税率対象品目の販売の有無にかかわらず、適格請求書を発行する義務および適格請求書発行事業者は交付した適格請求書の写しを保存する義務があります。

また、

適格請求書発行事業者は、交付した適格請求書に誤りがあった場合には、修正した適格請求書を再発行しなければなりません。

さらに、

適格請求書の発行に当たっては、以下の行為が禁止されています。罰則も設けられています。

①適格請求書発行事業者が、偽りの記載がある適格請求書を発行すること

②適格請求書発行事業者の登録を受けていない事業者が、適格請求書と誤認される恐れがある書類を発行すること

適格請求書の交付義務免除

適格請求書を発行することが困難な以下の取引は、適格請求書を発行しなくてもよいこととされています。

①公共交通機関である船舶、バスまたは鉄道による旅客の運送(運賃が3万円未満のもの)

②出荷者が卸売市場において行う生鮮食料品等の譲渡(委託販売のもの)

③生産者が農業協同組合、漁業協同組合または森林組合等に委託して行う農林水産物の譲渡(生産者を特定しないもの)

④自動販売機により販売されるもの(3万円未満のもの)

⑤郵便切手を対価とする郵便サービス(郵便ポストに差し出されたもの)

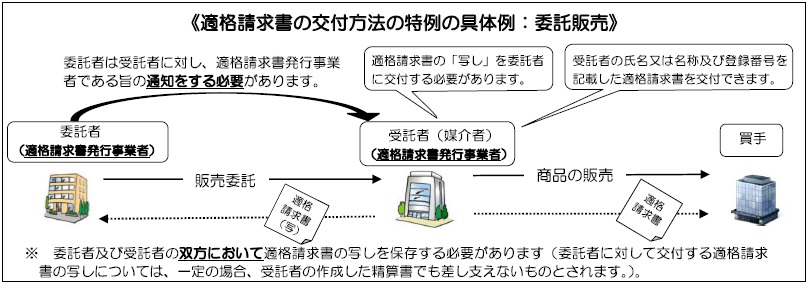

委託販売の場合の適格請求書の発行

委託者が受託者に委託して行う委託販売については、受託者が行う商品の販売等について、委託者および受託者の双方が適格請求書発行事業者である場合には、一定要件の下、受託者が自己の名称および登録番号を記載した適格請求書を委託者に代わり発行することができます。

(国税庁ホームページより)

税額計算の方法

平成35年(2023年)10月1日からは、消費税が課税された収入にかかる消費税と消費税が課税された費用等にかかる消費税の計算は、「積上げ計算」か「割戻し計算」を選択することができます。

「積上げ計算」とは

適格請求書に記載のある消費税額等を積み上げて計算する方法です。

「割戻し計算」とは

適用税率ごとの取引総額を割り戻して計算する方法です。

ここで注意する点は、

消費税が課税された収入にかかる消費税を「積上げ計算」により計算する場合は、消費税が課税された費用等にかかる消費税についても「積上げ計算」により計算しなければならない、ということです。

この場合、適格請求書発行事業者でなければ消費税が課税された収入にかかる消費税について「積上げ計算」を選択できません。

免税事業者の登録手続き

適格請求書発行事業者として登録を受けるには、免税事業者も課税事業者にならなければなりません。

免税事業者が課税事業者になるには、原則、課税事業者になる事業年度開始の日の前日までに「消費税課税事業者選択届出書」を税務署に提出しなければなりません。

ただし、適格請求書発行事業者の登録を受けるために「消費税課税事業者選択届出書」を提出使用とする場合、平成35年(2023年)10月1日から適格請求書発行事業者となるため、平成35年3月31日までに登録申請書を提出した場合は、平成35年(2023年)10月1日の属する事業年度においては、「消費税課税事業者選択届出書」の提出の必要なしという経過措置が設けられています。

平成35年10月1日の属する事業年度の翌事業年度から適格請求書発行事業者となるため、その翌事業年度開始の日の前日から1月前までの日までに登録申請書を提出するするとともに、かつその翌事業年度開始の日の前日までに「消費税課税事業者選択届出書」を提出する必要があります。

=編集後記=

免税事業者は適格請求書発行事業者になる必要がなければ免税事業者のままで大丈夫ですが、相手方が仕入税額控除ができないため、適格請求書発行事業者になるように言われる可能性があります。