決算手続きとは?

前回まで、毎日の記帳のお話をさせて頂きました。

この記帳の最終目的は確定申告書に添付する決算書を作成することです。

実は、決算書は毎日記帳しそれを集計するだけでは完成しません。

例えば、12月までに売り上げたのにまだ入金されていないものは売上として計上しなければなりません。

商品販売をされている方については、売上原価は売り上げたものの原価でなければならないものが、仕入勘定にはまだ売れていないもの(在庫)も含まれていることからこれを除外しなければなりません。

もし、経費に家事用部分も入っているならばその部分も除外しなければなりません。

また、固定資産などは一括で経費に計上できないため減価償却費を計上しなければなりません。

このような手続きを決算手続きといいます。

12月31日にすること

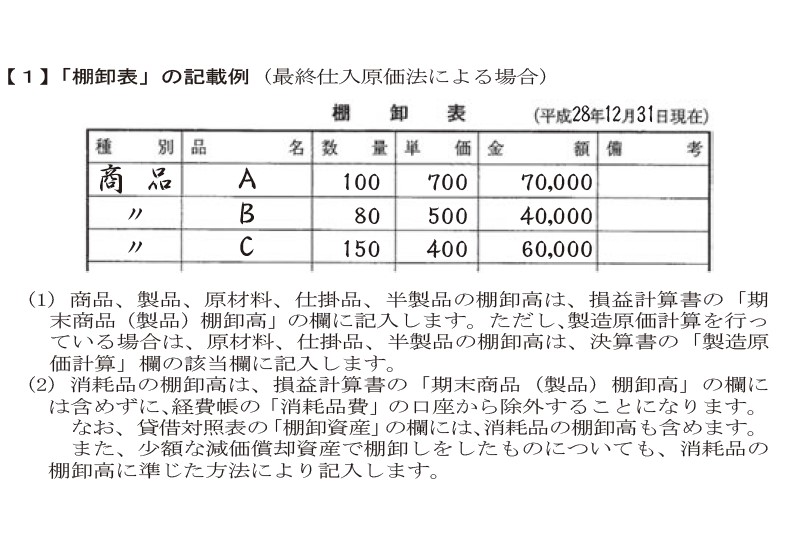

商品の売買をされている方(卸売業、小売業など)は商品の棚卸(数を数える)を12月31日にします。

絶対に12月31日でなければならないかというと必ずしもそうではありません。

もし12月31日よりも前に棚卸をしたのであればその棚卸の日以後12月31日までに仕入れた金額のうち、売上てない部分の商品を追加します。

12月31日よりも後に棚卸をしたのであれば12月31日以後棚卸の日までに仕入れたものを除外します。

数を数えたら、仕入単価を12月31日に一番近い仕入の単価とします。

仕入単価×商品の数=期末商品棚卸高

という計算をして在庫を計算します。

この方法を最終仕入原価法といいます。

国税庁ホームページに下記の記載例がありますので、ご参考まで。

税務署に届出をすると、先入先出法や後入先出法、売価還元法などの方法も選択できます。

12月31日から決算書作成までにすること

12月31日から決算書作成までにすることは以下の通りです。

①毎日の記帳に誤りがないかチェック。

②収入金額の整理

・未収入金の計上(前年に計上し今年の入金に計上している場合は除外)

・前受金の除外

・家事消費した商品の計上

・その他収入がある場合にその金額の計上

③売上原価の計算

・前年の棚卸資産と今年の仕入金額を合計し、今年の棚卸資産の除外

④必要経費の整理

・未払経費の計上

・前払経費の除外

・減価償却費の計上、整理

・家事用費用の除外

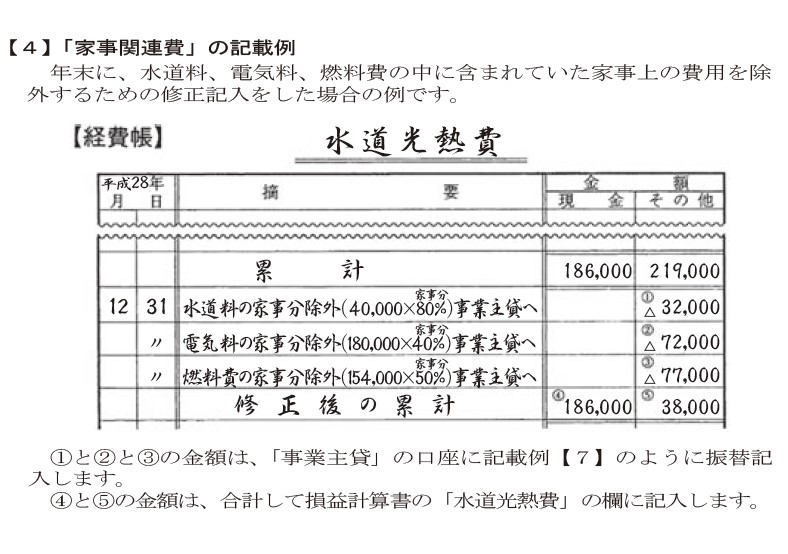

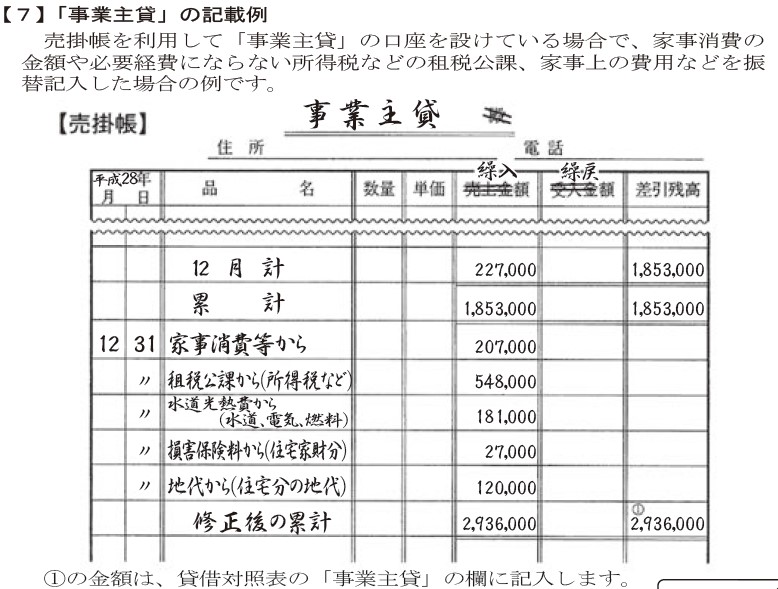

国税庁のホームページの記載例です。

この場合、相手勘定の事業主貸は次のようになります。ご参考まで。

⑤事業用固定資産を取り壊したり災害等により滅失した場合、その損失額を必要経費に計上

⑥売掛金、未収入金が貸し倒れた場合にその金額を必要経費に計上

⑦青色申告している方は、貸倒引当金などの引当金を必要経費に計上

⑧青色申告している方は、10万円または65万円の青色申告特別控除の計上

⑨消費税の納税義務がある方は消費税納付額の計算

以上の手続を経て、決算書を作成します。

そして、この決算書をもとに確定申告書を作成するという手順です。

科目ごとに注意する事項、減価償却の計算方法や消費税については後ほど。。。

=編集後記=

ここまでやるのはかなり大変です。

申告書作成の代行を承りますので、ご依頼したい方は是非ご連絡ください。