消費税の概要

消費税は消費者が負担したものを事業者が税務署に納めるという間接税です。

従って、事業者は消費者や他の事業者から預かった消費税から自分が支払った消費税を差し引いた残額を税務署に納める義務があります。

個人事業者にかかる消費税については、申告と納付の期限が翌年3月31日(振替納税を選択している方は振替日は4月22日前後)となっています。

(所得税は原則3月15日が申告、納税期限ですのでご注意ください。)

ただし、平成29年分の消費税の納税義務については、平成27年分の課税売上高(消費税が課税された売上高)が1000万円以下、かつ平成28年1月から平成28年6月までの課税売上高が1000万円以下の場合は消費税の納税義務はありません。

また、平成29年分の課税売上高が初めて1000万円を超えた場合は平成31年分の消費税の納税義務がありますので、平成31年分からは経理処理にご注意ください。

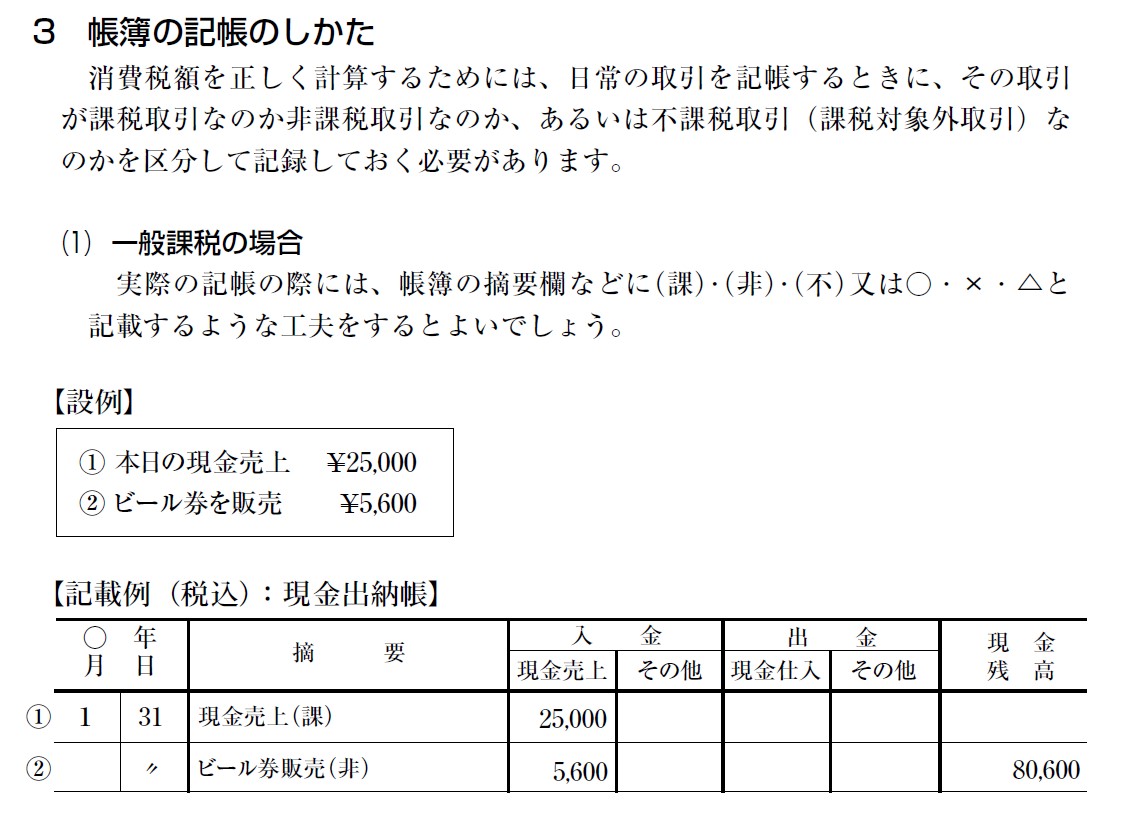

消費税の帳簿の記載方法については国税庁ホームページに以下の例の記載があります。

このように、消費税が課される取引か否かを区別する必要があります。

税込経理方式

税込経理方式とは、消費税等の額と、その消費税等に係る取引の対価の額とを、区分しないで経理する方式で、課税売上げ、課税仕入れ等に係る消費税等の額をその売上金額、仕入金額に含めて処理する方法をいいます。

つまり、消費税に対する処理は課税される取引か否かという区分をしているだけでよく、仕訳自体は通常通りとなります。

この場合、消費税等の納付税額又は還付税額は、原則として、消費税等の申告書を提出した日の属する年の事業所得、不動産所得、山林所得などの所得(以下「事業所得等」といいます)の金額の計算上、納付の場合は租税公課として必要経費又は還付の場合は雑収入として総収入金額に算入します。

なお、消費税等の納付税額又は還付税額を未払金又は未収入金に計上した場合には、その未払金又は未収入金に計上した年の事業所得等の金額の計算上、必要経費又は総収入金額に算入することとしてもよいことになっています。

税抜き経理方式

税抜経理方式とは、消費税等の額と、その消費税等に係る取引の対価の額とを、区分して経理する方式で、課税売上げ、課税仕入れ等に係る消費税等の額を仮受消費税等、仮払消費税等として科目を設け、その売上金額、仕入金額に含めないで処理する方法をいいます。

10,800円売り上げたときの仕訳は

現金 10,800 / 売 上 10,000

仮受消費税 800

10,800円仕入れたときの仕訳は

仕 入 10,000 / 現金 10,800

仮払消費税 800

となります。

単純に消費税の納付税額を計算する場合は、この仮受消費税と仮払消費税との差額が税務署に納付する消費税額となります。

この場合、消費税等の納付税額と、課税期間の終了時における仮受消費税等から仮払消費税等を差し引いた金額との差額は、その課税期間を含む年の事業所得等の金額の計算上、総収入金額又は必要経費に算入します。

=編集後記=

消費税には、消費税が課税される取引と課税されない取引があり、さらに消費税が課税される取引の中には消費税が非課税とされる取引があります。

消費税の計算方法なども複雑な部分もあり、この部分については後ほどアップいたします。