消費税の納税義務

消費税は平成31年10月から10%に引き上げられます。(予定)

消費税は届出1つで申告方法が変わる非常にやっかいな税です。

消費税の仕組みを理解していないと還付が受けられなかったり、多額の消費税を納付したりすることになりかねませんので、知識としてしっかりと身に着けて頂くとよろしいかと思います。

消費税については申告すべき事業者の方とそうでない方といらっしゃいます。

以下の要件に該当する個人事業者の方は平成29年分の消費税の申告書を提出し納税しなければなりません。

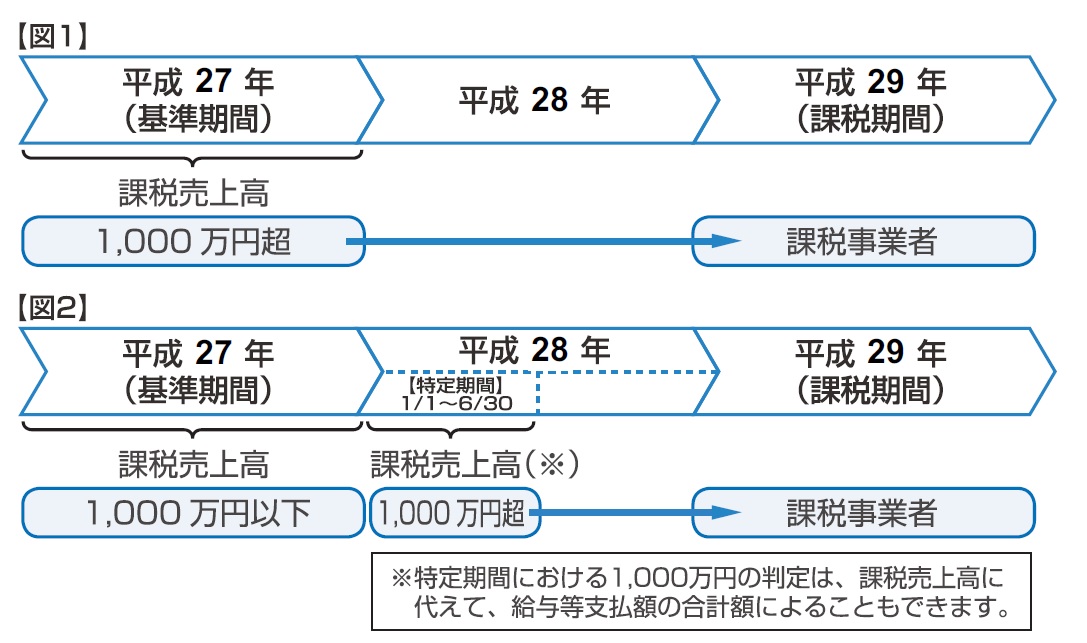

① 基準期間(注1)(平成27年分)の課税売上高(注3)が1,000 万円を超える方(下の図1 を参照)

② 基準期間(平成27年分)の課税売上高が1,000 万円以下で、「消費税課税事業者選択届出書」を提出している方

③ ①、②に該当しない場合で、特定期間(平成28年1月1日から平成28年6月30 日までの期間)の課税売上高が1,000 万円を超える方(下の図2を参照)

なお、特定期間における1,000 万円の判定は、課税売上高に代えて、給与等支払額の合計額によることもできます。

※国税庁のパンフレットを修正

この納税義務の判定は平成29年分の課税売上高はいくらかは問いません。

つまり、平成29年分の課税売上高が1,000万円以下であったとしても上記の3つの判定で「納税義務あり」となった場合は消費税を納める義務があります。

平成29年分の課税売上高が1000万円以下となり、平成31年分から消費税の納税義務がなくなったときは速やかに「消費税の納税義務者でなくなった旨の届出書」を所轄税務署長宛てに提出します。

平成27年分の課税売上高が1,000万円以下で、平成28年12 月末までに「消費税課税事業者選択届出書」を提出していない方、また、上記③にも該当しない方は、納税義務がありませんので確定申告をすることができません。

そのため、平成29年中に設備投資等を行い、確定申告をすれば還付税額が発生するような場合でも、還付を受けることができません。

平成29年分の課税売上高が初めて1,000万円を超えた場合は平成31年分から、平成29年1月から6月までの課税売上高が1,000万円を超えた場合は平成30年分から納税義務ありとなりますので、ご注意ください。

この場合、平成31年分の消費税から納税義務がある場合は「消費税課税事業者届出書(基準期間用)」を、平成30年分の消費税から納税義務がある場合は「消費税課税事業者届出書(特定期間用)」を速やかに所轄税務署長宛てに提出します。

用語の説明

(注1)基準期間

課税事業者となるか免税事業者となるか、また、簡易課税制度を適用できるかどうかの判断をする、基準となる期間です。個人事業者の方の基準期間は、課税期間(注2)の前々年をいいます。

(注2)課税期間

消費税及び地方消費税の納付税額を計算する基礎となる期間です。

原則として、個人事業者の方の課税期間は、暦年(1 月1 日から12 月31日)をいいます。

(注3)課税売上高

消費税が課税される取引の売上金額(消費税及び地方消費税を除いた税抜金額)と、輸出取引などの免税売上金額の合計額です。

返品、値引きや割戻し等に係る金額がある場合には、これらの合計額(消費税及び地方消費税を除いた税抜金額)を控除した残額をいいます。

ただし、免税事業者の売上げには、消費税相当額が含まれていませんので、平成26 年が免税事業者の場合、その売上げ(非課税売上げ等を除く)が、そのまま平成26 年分の課税売上高となります(税抜処理は行いません)。

相続があった場合の消費税の納税義務の特例

相続により被相続人から事業を引き継いだ場合は次により判定します。

(1)相続があった年

相続があった年の基準期間における被相続人の課税売上高が1,000万円を超える場合は、

相続があった日の翌日からその年の12月31日までの間の納税義務は免除されません。

相続があった年の基準期間における被相続人の課税売上高が1,000万円以下の場合は消費

税の納税義務がありませんが、相続人自体が課税事業者を選択している場合は納税義務は

免除されません。

(2)相続があった翌年

相続があった年の翌年又は翌々年の基準期間における被相続人の課税売上高と相続人の課

税売上高との合計額が1,000万円を超える場合は、相続があった年の翌年又は翌々年の納

税義務は免除されません。

相続があった年の翌年又は翌々年の基準期間における被相続人の課税売上高と相続人の課

税売上高との合計額が1,000万円以下である場合は、相続があった年の翌年又は翌々年の 納税義務はありませんが、相続人が課税事業者を選択しているときは納税義務は免除され

ません。

=編集後記=

消費税の納税義務の判定は平成23年の改正により、より複雑になりました。

特定期間の判定をお忘れなく。