簡易課税を受けるための条件

簡易課税制度とは、課税売上高から納付する消費税額を計算する制度です。具体的には、課税期間における課税標準額に対する消費税額に、みなし仕入率を掛けて計算した金額が仕入控除税額となります。

したがって、実際の課税仕入れ等に係る消費税額を計算する必要はなく、課税売上高のみから納付する消費税額を算出することができます。

個人事業者が簡易課税制度の適用を受けるためには、

- その課税期間の基準期間における課税売上高が5,000万円以下であること。

- 「消費税簡易課税制度選択届出書」を適用を受けようとする課税期間の初日の前日までに納税地の所轄税務署長に提出していること。

が要件となります。

簡易課税制度の適用を受ける旨の届出書が提出されている前提で、本年の課税売上高が5,000万円を超えていても前々年の課税売上高が5,000万円以下の場合は簡易課税制度の適用を受けることができます。

同じ前提で、前々年の課税売上高が5,000万円を超えている場合は本年の課税売上高が5,000万円以下であっても簡易課税制度の適用を受けることはできません。

簡易課税方式の計算方法

(1)みなし仕入れ率

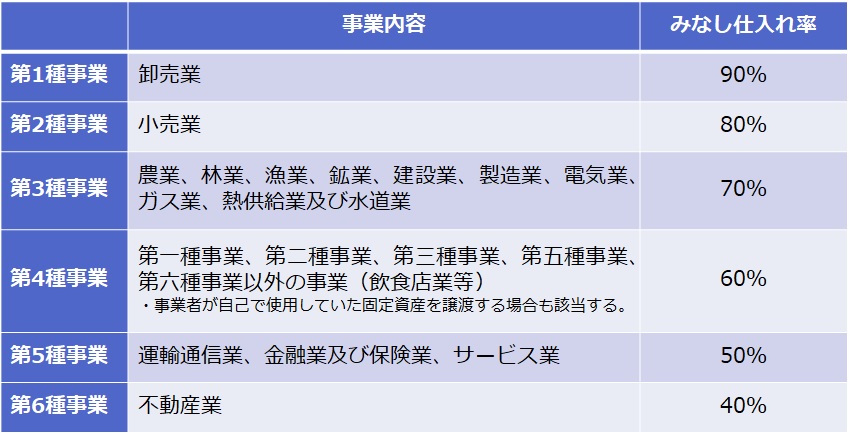

支払った消費税について計算しない代わりにまず、売上について次の第一種事業から第六種事業のいずれかに区分する必要があります。

2種類以上の事業を営む事業者は、課税売上げを事業の種類ごとに区分する必要があります。

(2)仕入税額控除の計算

①1種類の事業を営む方

第1種事業から第6種事業までのうち、1種類の事業のみを営む事業者は、課税期間の課税標準額に対する消費税額に、該当する事業のみなし仕入率を掛けた金額が仕入控除税額となります。

仕入税額控除 = 課税標準額に対する消費税額 × みなし仕入れ率

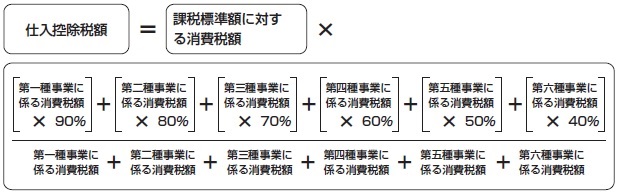

②2種類以上の事業を営む方

(イ) 原則法

<2種類以上の事業を営む場合の算式>

(国税庁ホームページより)

(国税庁ホームページより)

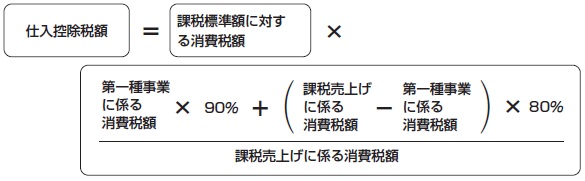

(ロ) 特例

㋑2種類以上の事業を営む事業者で、1種類の事業の課税売上高が全体の課税売上高の75%以上を占める場合には、その事業のみなし仕入率を全体の課税売上げに対して適用することができます。

㋺3種類以上の事業を営む事業者で、特定の2種類の事業の課税売上高の合計額が全体の課税売上高の75%以上を占める事業者については、その2業種のうちみなし仕入率の高い方の事業に係る課税売上高については、そのみなし仕入率を適用し、それ以外の課税売上高については、その2種類の事業のうち低い方のみなし仕入率をその事業以外の課税売上げに対して適用することができます。

※3種類以上の事業を営む事業者の第1種事業及び第2種事業に係る課税売上高の合計が全体の課税売上高の75%以上を占める場合

<原則法による算式>

(国税庁ホームページより)

(国税庁ホームページより)

届出書の提出

(1)簡易課税制度の適用を受けようとするとき

事業者が簡易課税制度の適用を受けるには、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を納税地の所轄税務署長に提出する必要があります。

ただし、事業を開始した課税期間や簡易課税制度を適用している被相続人、被合併法人又は分割法人の事業を相続、吸収合併又は吸収分割により承継した課税期間である場合は、その課税期間中に提出すれば、その課税期間から簡易課税制度の適用を受けることができます。

(2)簡易課税制度をやめようとするとき

簡易課税制度の適用を受けている事業者が、高額資産の購入などでその適用をやめようとする場合は、課税期間の初日の前日までに「消費税簡易課税制度選択不適用届出書」を納税地の所轄税務署長に提出する必要があります。

ただし、簡易課税制度の適用を受けている事業者は、2年間継続して適用した後の課税期間でなければ、「消費税簡易課税制度選択不適用届出書」を提出して、その適用をやめることはできません。

(3)留意事項

- 簡易課税制度の適用を選択している事業者は、簡易課税制度を適用しないで仕入控除税額を計算すれば高額資産の購入などで還付となる場合でも還付を受けることはできません。

- 簡易課税制度の適用を選択している事業者が免税事業者となった場合でも、簡易課税制度選択届出書は効力を有しています。したがって、「消費税簡易課税制度選択不適用届出書」を提出している場合を除き、再び課税事業者となったときには簡易課税制度を適用して申告を行うこととなります。

- 基準期間の課税売上高が5,000万円を超える事業者は、「消費税簡易課税制度選択届出書」を提出している場合でも、簡易課税制度を適用することができません。したがって、課税仕入れ等に係る消費税額の控除を受けるためには、課税仕入れ等の事実を記録した帳簿及び課税仕入れ等の事実を証する請求書等の両方の保存が必要となります。それらの帳簿及び請求書等は、確定申告期限の翌日から7年間、納税地等に保存する必要があります。

- 「消費税課税事業者選択届出書」を提出して課税事業者となっている場合、新設法人に該当する場合及び高額特定資産を取得した場合は、一定期間「消費税簡易課税制度選択届出書」を提出できない場合があります。

=編集後記=

消費税は届出書の税制とも言われています。

届出書の提出を失念すると損をする可能性が高くなりますので、忘れずに届出書を提出するようにしてください。