帳簿に記載するもの

青色申告をするときには業種によって違いますが、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳を揃えておかなければならないと前回お伝えしました。

今回はそれぞれの帳簿の記帳方法を記します。

「白色申告の場合」でも書きましたが、どの帳簿にも共通の記帳する項目は「日付」「内容」「相手方の氏名」「金額」です。

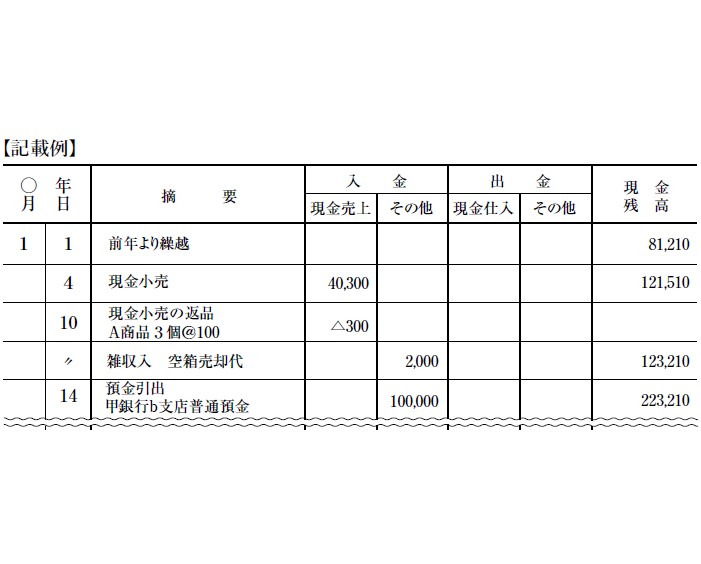

現金出納帳

①現金出納帳

現金出納帳は事業用の現金の入出金を記載ます。

国税庁HPにある様式はこのようになっています。

- 「前年より繰越」と記載し、現金残高を記入。

- 現金売上のときは日付、摘要欄にそれぞれ記載し金額は「現金売上」の欄に、それ以外の入金の時は金額を「その他」の欄に記載。

- 現金仕入のときは日付、摘要欄にそれぞれ記載し金額は「現金仕入」の欄に、それ以外の支出の時は金額を「その他」の欄に記載します。

ここで大事なことは、帳簿の現金残高と実際の財布の現金残高を合わせることです。そのためには、事業用の財布とプライベートの財布を分けて管理する必要があります。また忘れてはならないのが、その他欄に記載した場合に他の帳簿と連動をするところがあればその帳簿にも記載することです。

売掛帳、買掛帳

①売掛帳

売掛帳には商品の売上や、その代金の回収状況を記載します。

国税庁HPにある様式はこのようになっています。

- 得意先ごとに口座(ページ)を設けて、それぞれ住所、名称、電話番号を記載。

- 現金出納帳と同じように「前年より繰越」を記載します。

- 日付、内容を記載し、掛売上の場合は金額を「売上金額」の欄に、入金の場合は「受入金額」の欄に記載します。

- 家事消費がある場合は「家事消費」の欄を設けてください。

②買掛帳

買掛帳には、商品の仕入やその代金の支払い状況を記載します。売掛帳と同じように記載をしてください。

経費帳、固定資産台帳は次回に説明をさせていただきます。

編集後記

現金はプライベートの現金と事業用の現金を分けて、事業用の現金残高と現金出納帳の残高とを合わせることが大事です。(2回目)