災害により被害を受けた時の贈与税の特例

住宅取得の際の贈与税の特例について、災害によって住宅用の家屋に被害を受けた場合には、次のとおり、その適用要件が緩和され、その特例の適用を受けることができます。

①住宅用の家屋の新築等をした人が、その家屋が災害により滅失(通常の修繕によっては原状回復が困難な損壊を含みます。)したため、その家屋に居住できなかったときには、居住要件が免除され、住宅取得の際の贈与税の特例の適用を受けることができます。

②住宅用の家屋の新築等をする人が、災害に基因するやむを得ない事情により、その家屋の新築等が取得期限(贈与を受けた年の翌年3月15日)までにできなかったとき又はその家屋に居住期限(贈与を受けた年の翌年12月31日)までに居住できなかったときには、それぞれの期限が1年延長され、住宅取得の際の贈与税の特例の適用を受けることができます。

災害により被害を受けた時の法人税の特例

災害により損失が生じた場合に、法人税などが還付される場合があります。

災害により生じた損失の額は、その損失が生じた日の属する事業年度の損金の額に算入されます。また、確定申告や中間申告を行うことで、過去に納めた法人税や源泉徴収された所得税が還付される場合があります。

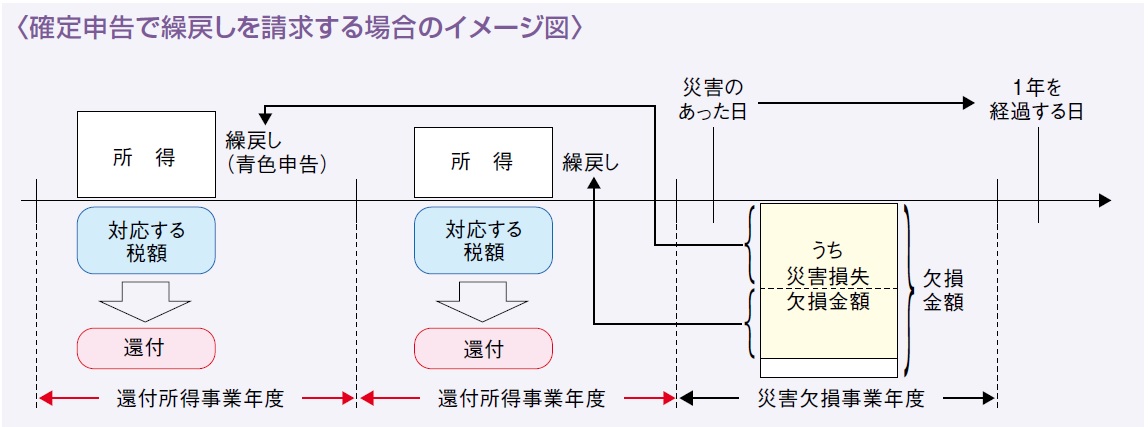

災害損失欠損金の繰戻しによる法人税額の還付

災害のあった日から1年以内に終了する事業年度において、災害損失欠損金額がある場合には、その事業年度開始の日から2年(白色申告書の場合には2年)以内に開始した事業年度の法人税額のうち災害損失欠損金額に対応する部分の金額について、還付を請求することができます。

(国税庁ホームページより)

(国税庁ホームページより)

この場合の災害損失欠損金額とは、棚卸資産や固定資産などについて災害のあった日の属する事業年度において災害により生じた損失の額のうち欠損金額に達するまでの金額をいいます。

災害損失金額がある場合の仮決算の中間申告による所得税額の還付

災害のあった日から6月以内に終了する中間期間において、災害損失金額がある場合には、仮決算の中間申告において、控除しきれなかった所得税額の還付を受けることができます。

この場合の災害損失金額とは、棚卸資産や固定資産などについて災害のあった日の属する事業年度において災害により生じた損失の額をいいます。

被災代替資産等の特別償却

特定非常災害として指定された災害については、発生日から同日の翌日以後5年を経過する日までの期間内に、被災代替資産等の取得等をして事業の用に供した場合には、特別償却をすることができます。

災害により被害を受けた時の消費税の特例

災害等が生じたことによる簡易課税制度の適用(不適用)に関する特例について、 災害等が生じたことにより被害を受けた事業者が、当該被害を受けたことにより、簡易課税制度の適用を受けることが必要となった場合、又は受けることの必要がなくなった場合には、税務署長の承認を受けることにより、当該災害等の生じた日の属する課税期間から、簡易課税制度の適用を受けること、又はやめることができます。

=編集後記=

西日本では大雨による甚大な災害が発生しています。

1日も早く復興することを願っています。