申告期限等の延長

災害等の理由により申告・納付などをその期限までにできないときは、その理由のやんだ日から2か月以内の範囲でその期限を延長することができます。

これには、地域指定による場合と対象者指定による場合と個別指定による場合とがあります。

1 地域指定

災害による被害が広い地域に及ぶ場合は、国税庁長官が延長する

地域と期日を定めて告示しますので、その告示の期日までに申告・納付などをすればよいことになります。

2 対象者指定

申告等に用いる国税庁が運用するシステムが、使用不能であるなどの場合に、国税庁長官が、その対象者の範囲及び期日を指定して、申告、納付等の期限を延長します。

3 個別指定

所轄税務署長に申告・納付などの期限の延長を申請し、その承認を受けることになります。

届出書や申請書等の提出期限も同様に延長することができます。

申告等の期限延長の申請は、期限が経過した後でも行うことができますので、災害による被害を受けた方は、被災の状況が落ち着いてから、最寄りの税務署に相談してみてください。

災害により相当な損失を受けたことにより、その復旧に必要な資金の借入れのために使用する場合には、納税証明書の交付手数料は必要ありません。

納税の猶予

災害等により財産に相当の損失を受けたときは、所轄税務署長に申請をすることによって次のとおり納税の猶予を受けることができます。

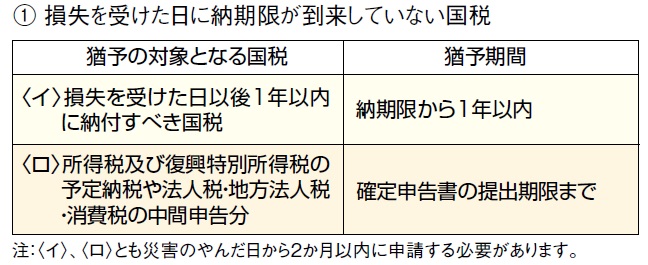

1 損失を受けた日に納期限が到来していない国税

(国税庁ホームページより)

(国税庁ホームページより)

2 既に納期限の到来している国税

(国税庁ホームページより)

(国税庁ホームページより)

納税の猶予を受けるための手続き

災害を受けたときの納税の猶予を受けるためには、必要事項を記載した「納税の猶予申請書」に、次に掲げる区分に応じてそれぞれに掲げる書類を添付して、納税地の所轄税務署長に提出する必要があります。

(1) 災害により相当な損失を受けた場合の納税の猶予

納税の告知がされていない源泉徴収等による国税の猶予を申請する場合には、所得税徴収高計算書、登録免許税の猶予を申請する場合には登録等の事実を明らかにする書類

なお、(1)の納税の猶予を受けるためには、災害のやんだ日から2か月以内に「納税の猶予申請書」を提出する必要がありま

(2) 災害等を受けたことにより納付が困難な場合の納税の猶予 イ 災害などの事実を証する書類

ロ 「財産収支状況書」

(猶予を受けようとする金額が100万円を超える場合は、「財産目録」及び「収支の明細書」)

ハ 担保の提供に関する書類

ニ 納税の告知がされていない源泉徴収等による国税の猶予を申請する場合には、所得税徴収高計算書、登録免許税の猶予を申請する場合には登録等の事実を明らかにする書類

なお、(2)の納税の猶予を受けるための申請書の提出期限はありませんが、速やかに申請をすることとされています。

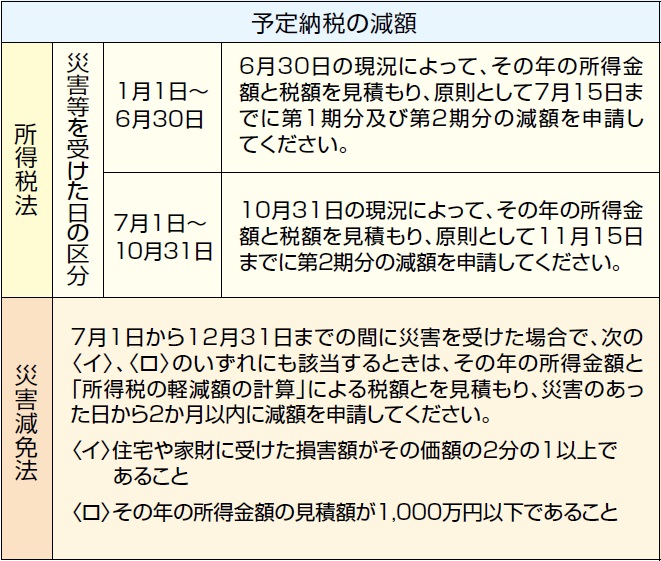

予定納税の減額・源泉徴収の徴収猶予

所得税の軽減免除は、最終的には翌年の確定申告で精算されますが、予定納税や源泉徴収の段階でも、その減額又は徴収猶予を受けることができます。

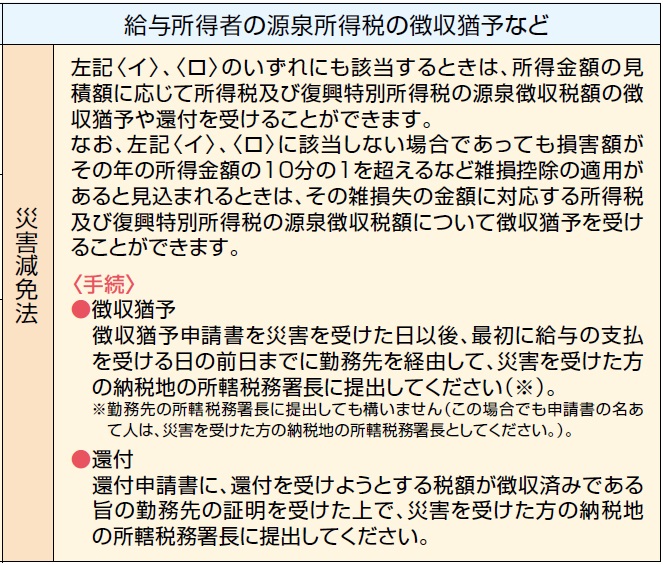

所得税法や災害減免法による所得税の軽減免除は、最終的には、翌年の確定申告で精算されますが、災害等が発生した後に納期限の到来する予定納税や給与所得者の所得税及び復興特別所得税の源泉徴収税額などについて、確定申告の前にその減額又は徴収猶予などを受けることができます。

(国税庁ホームページより)

(国税庁ホームページより)

=編集後記=

平成29年の税制改正により、災害があった時の申告期限の延長等々の規定が整備されました。

これも災害が多くなっているせいかもしれません。