海外に居住する親族を扶養親族とする場合

現状、海外に居住している親族を扶養親族とする場合、年末調整において、

- 扶養控除申告書の「所得の見積額」欄中の「非居住者である親族」欄に〇をつけ、所得の見積金額を記載する

- 外国政府等が発行する「親族関係を証明する書類」を添付

- 外国送金依頼書等のその親族に宛てた「送金を証明する書類」を添付

することが必要とされています。

この要件を満たせば扶養控除の適用を受けることができるとされています。

今回の改正で、

海外の親族に送金をしたとしても、当該親族が現地において所得を得ている場合が散見されるとして、扶養親族の要件が厳格化されました。

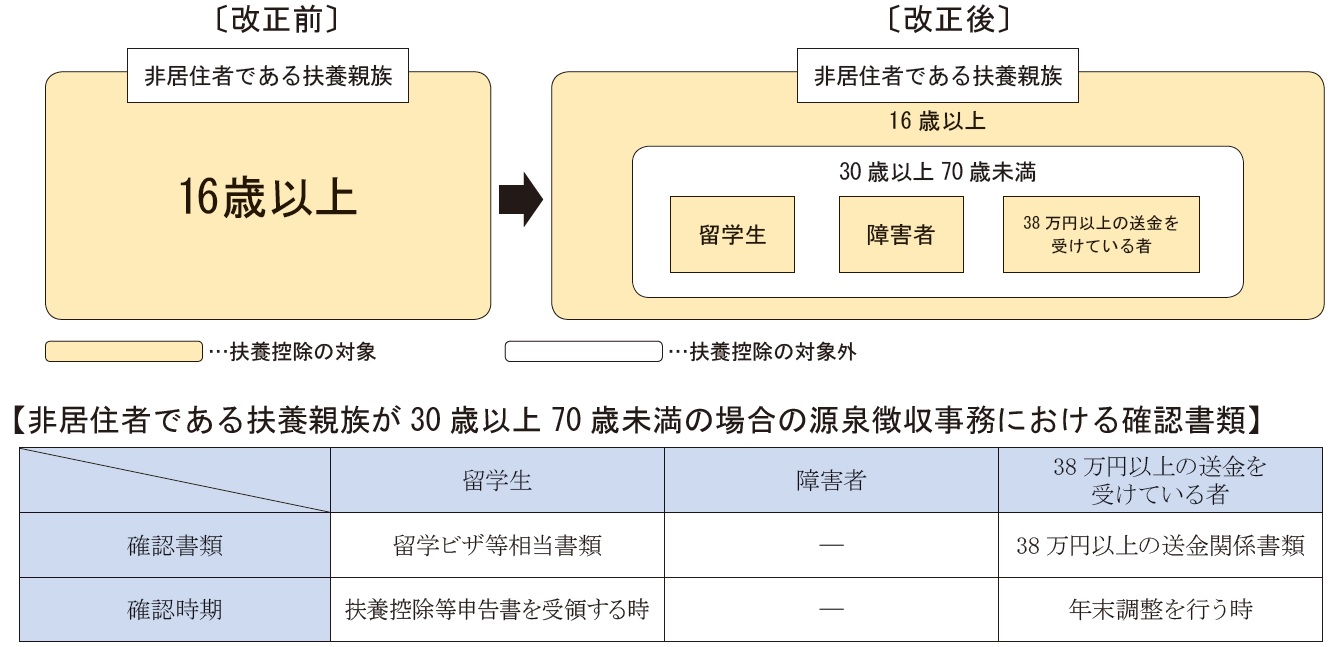

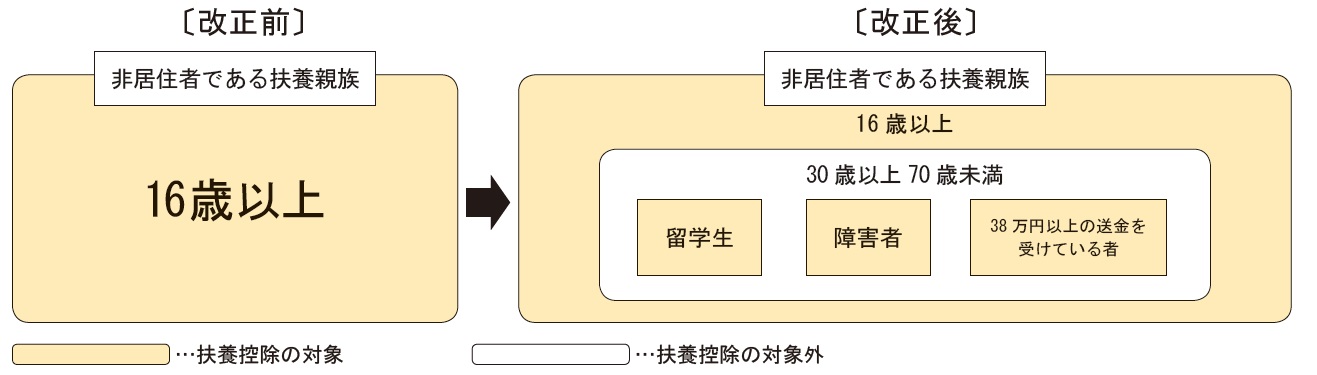

令和2年度税制改正により海外居住の扶養親族の要件の厳格化

所得税を計算する上で、扶養控除の対象となる扶養親族の範囲から30歳から70歳までの海外に居住する方が除外されました。

ただし、30歳から70歳までの海外に居住する方のうち、次に掲げる方については扶養控除の対象となる扶養親族となります。

- 留学により、日本国内に住まなくなった方

- 障害者

- 日本の居住者からその年において生活費または教育費に充てるために38万円以上の仕送りをしてもらっている方

扶養親族とする場合の確認書類

海外居住の親族を控除対象扶養親族とする場合にはそれぞれの場合に応じて、次の書類が必要です。

確認書類の内容はこちらをご参照ください。

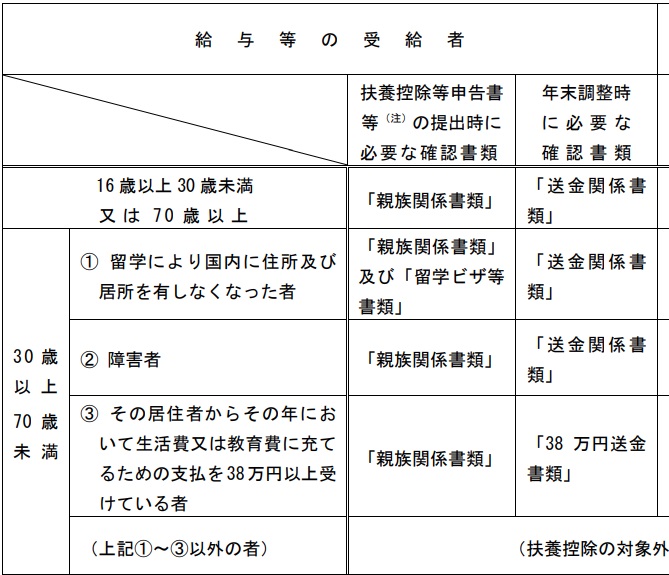

留学により日本に住まなくなった方の場合

30歳から70歳までの海外留学をする方を扶養親族にする場合は、

・留学していることを証明する書類

・親族関係書類

の会社への提出が必要になります。

この場合の留学していることを証明する書類とは、次の書類により留学の在留資格に相当する資格をもって外国に在留していることを証明する書類を言います。

- その外国における留学ビザ等

- その外国における在留カード等

海外居住親族が障害者の場合

海外居住の扶養親族が障害者の場合には、

・親族関係書類

・送金関係書類

の会社への提出が必要になります。

30歳から70歳までの海外に居住する障害者の方を扶養親族にする場合は、障害者であることを明らかにする書類を提出することをお勧めします。(障害者であることを証する書類の提出は法令上の要件ではありません。)

この場合の障害者であることを明らかにする書類とは、医師の診断書等が該当します。

38万円以上を海外に居住する親族に仕送りする場合

38万円以上を送金している場合には、

・親族関係書類

・38万円送金書類

の会社への提出が必要となります。

「38万円送金書類」とは、その居住者が当該海外の親族である各人ごとにその年における生活費や教育費に充てるための支払い金額の合計額が38万円以上であることを証明する書類を言います。

38万円以上送金した際の基準については、こちらをご参照ください。

会社の経理部の確認事項

扶養控除等申告書を受領する時の親族関係書類及び年末調整を行う時の送金関係書類の確認については、現行のとおり必要となります。

ただし、年末調整を行う時に38 万円以上の送金関係書類の確認をする場合には、現行の送金関係書類の確認をする必要はありません。

適用時期

海外に居住する親族を扶養親族とする場合の要件の厳格化の規定は令和5年の所得税から適用されます。