配偶者控除・配偶者特別控除の改正(平成29年度税制改正)

平成29年度税制改正において、配偶者控除が改正され平成30年度の所得税から施行されたことに伴い、源泉徴収票の一部が変更され、国税庁ホームページに掲載されました。

配偶者控除・配偶者特別控除の改正(平成29年度税制改正)

控除対象配偶者又は老人控除対象配偶者を有する居住者について、合計所得金額が900万円から1,000万円までは段階的に控除額が減額し、1,000万円を超える居住者については、配偶者控除の適用はできないこととされました(所法83①)。

配偶者特別控除の対象となる配偶者の合計所得金額を38万円超123万円以下(改正前:38万円超76万円未満)とし、改正前の制度と同様に合計所得金額が1,000万円を超える居住者については、配偶者特別控除の適用はできないこととされています(所法83の2①②)。

(注) 老人控除対象配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人をいいます。なお、配偶者が障害者の場合には、配偶者控除の他に障害者控除27万円(特別障害者の場合は40万円、同居特別障害者の場合は75万円)が控除できます。

配偶者控除・配偶者特別控除の控除額は以下の通りです。

なお、住民税の配偶者控除、配偶者特別控除についても上記同様改正されています。

用語の説明

配偶者控除、配偶者特別控除の改正にあたって新たに用語が生まれました。

源泉控除対象配偶者

居住者(合計所得金額が900万円以下である人に限ります。)と生計を一にする配偶者で、合計所得金額が85万円以下である人をいいます。(上記表の赤枠)

配偶者控除額は38万円(老人控除対象配偶者の場合48万円)です。

控除対象配偶者

同一生計配偶者のうち、合計所得金額が1,000万円以下である居住者の配偶者をいいます。(上記表の緑枠)

配偶者控除額は、居住者の所得が900万円超950万円以下の場合26万円(老人控除対象配偶者の場合32万円)、950万円超1,000万円以下の場合13万円(老人控除対象配偶者の場合16万円)です。

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

同一生計配偶者

居住者と生計を一にする配偶者で、合計所得金額が38万円以下である人をいいます。

居住者の所得が1,000万円超で配偶者控除を受けられない方でも配偶者の所得が38万円以下の場合、同一生計配偶者となります。

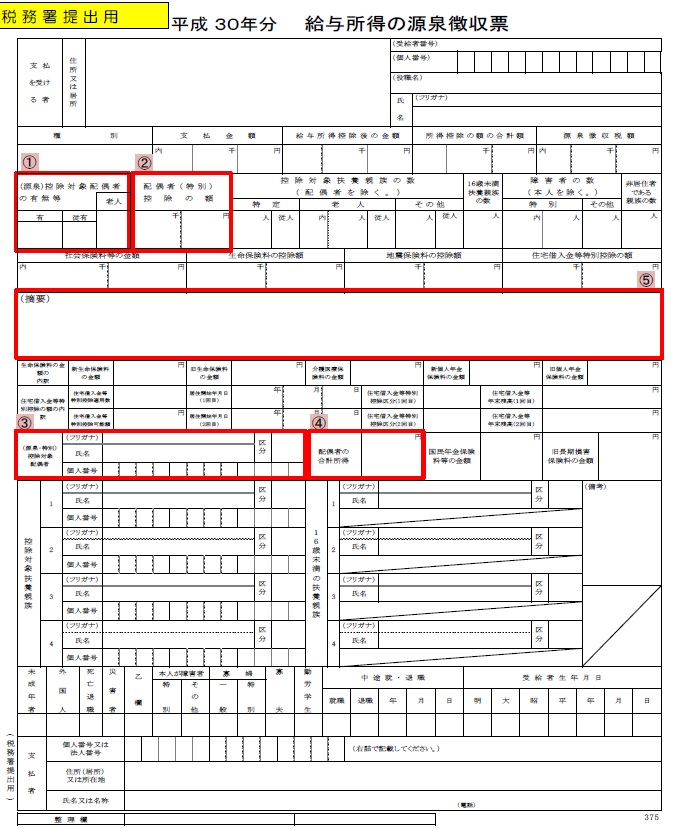

源泉徴収票の変更点

国税庁ホームページには以下の見本が掲載されています。

赤枠が変更点になります。

(国税庁ホームページより)

「(源泉)控除対象配偶者の有無等」欄

上から三段目の左端、以前は「控除対象配偶者の有無等」欄でした。

「有」欄には、主たる給与等において、支払を受ける方が年末調整の適用を受けている場合で、控除対象配偶者を有しているときは「○」と記載します。年末調整の適用を受けていない場合は、源泉控除対象配偶者を有しているときに「○」と記載します。

「配偶者(特別)控除の額」欄

上記「(源泉)控除対象配偶者の有無等」欄のとなり、以前は「配偶者特別控除の額」欄でした。

「給与所得者の配偶者控除等申告書」に基づいて計算された配偶者控除額又は配偶者特別控除額を記載することとなります。

今まで記載しなくてよかった配偶者控除の額も記載するということがポイントです。

「(源泉・特別)控除対象配偶者」欄

真ん中にある「摘要」欄の3段下、以前は「控除対象配偶者」欄でした。

控除対象配偶者又は配偶者特別控除の対象となる配偶者の氏名及びマイナンバーを記載します(年末調整の適用を受けていない場合には、源泉控除対象配偶者の氏名及びマイナンバーを記載します。)。

またこれらの方が非居住者である場合には、区分の欄に○を付します。

「配偶者の合計所得」欄

「(源泉・特別)控除対象配偶者」欄のとなりで、様式は以前と変わりありません。

「給与所得者の配偶者控除等申告書」に基づいて計算された控除対象配偶者又は配偶者特別控除の対象となる配偶者の合計所得金額を記載することも以前と同じです。なお、年の中途で退職した方で源泉控除対象配偶者を有している方は、「給与所得者の扶養控除等(異動)申告書」に記載された源泉控除対象配偶者の「所得の見積額」を記載します。

「摘要」欄

真ん中にある左端から右端まである欄です。様式は変わっていません。

今までの記載事項に追加で同一生計配偶者(控除対象配偶者を除く。)を有する方で、その同一生計配偶者が、障害者、特別障害者又は同居特別障害者に該当する場合には、同一生計配偶者の氏名及び同一生計配偶者である旨を記載します(例 「氏名(同配)」)。

編集後記

通常は12月にならないと使用しませんが、退職する方にその都度発行する源泉徴収票はこの様式になります。