個人事業者の事業承継税制 個人事業者は事業のために使用する資産を持っています。 その資産は青色決算書の貸借対照表に計上されています。 この個人事業者の事業用資産について、平成31年1月1日から令和10年12月31日までに…

個人事業者がご子息等に事業承継する場合、土地は事業承継税制と小規模宅地等の特例のどちらを適用するのがお得か?

個人事業者に関するもの

個人事業者に関するもの横浜の税の水先案内人

個人事業者に関するもの個人事業者の事業承継税制 個人事業者は事業のために使用する資産を持っています。 その資産は青色決算書の貸借対照表に計上されています。 この個人事業者の事業用資産について、平成31年1月1日から令和10年12月31日までに…

相続・贈与に関するもの

相続・贈与に関するもの納税が猶予された相続税を納付する必要がある場合 ①この特例制度の適用を受けた非上場株式等の一部を譲渡した場合は、猶予された相続税全額と利子税を合わせて納付しなければなりません。 ただし、相続税の申告期限から5年を経過する…

相続・贈与に関するもの制度の適用を受けるための要件 非上場株式を相続した場合の相続税の納税猶予制度について、平成30年度税制改正において規定された特例制度についての要件を確認します。 会社の要件 次のいずれにも該当しなければ制度…

相続・贈与に関するもの昨日は、贈与税の納税猶予制度を受けるための要件を確認しました。 今日は、贈与税の納税猶予制度についてのその他諸々の事項を確認します。 雇用の平均が「贈与時の雇用の8割」を下回った場合 以前は雇…

相続・贈与に関するもの制度をうけるための要件 昨日は非上場株式を相続・贈与した場合の相続税・贈与税の納税猶予の制度について、概要を説明しました。 今日は贈与税の納税猶予制度を受けるための要件を確認します。 会社の要…

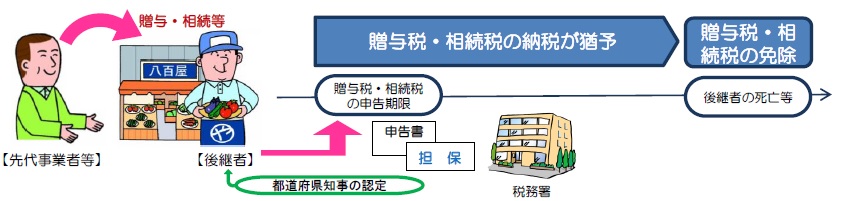

相続・贈与に関するもの平成30年度税制改正 平成30年度税制改正において、事業承継税制の特例が創設されたことについてはこちらでお伝えしました。 先月、国税庁ホームページに「非上場株式等についての贈与税・相続税の納税猶予・免除(事…

横浜市神奈川区の税理士です。

税理士ってなんとなく相談しにくいイメージと思われていませんか。

そんな方も起業の手続や経理、申告について悩みの方にも、相続でお悩みの方にも、どこにお住まいの方にもわかりやすくお答えいたします。