令和2年度年末調整の配偶者控除の所得要件 令和2年度の年末調整の際、配偶者控除の適用要件に当該給与所得者の所得要件がありますが、これには特に注意が必要です。 配偶者控除の適用の有無 <配偶者控除適用の収入要…

【令和2年度年末調整】所得金額調整控除を適用したときの配偶者控除の所得要件には注意!

その他の個人に関する税金

その他の個人に関する税金横浜の税の水先案内人

その他の個人に関する税金令和2年度年末調整の配偶者控除の所得要件 令和2年度の年末調整の際、配偶者控除の適用要件に当該給与所得者の所得要件がありますが、これには特に注意が必要です。 配偶者控除の適用の有無 <配偶者控除適用の収入要…

所得に関するもの

所得に関するもの新型コロナ感染症の経済対策としてのGoToトラベルキャンペーン 令和2年は今まで経験したことのない、疫病に悩まされる年となっています。 歴史の教科書でしかこのような感染症が蔓延するのを見たことがなかったのですが、今年は実…

その他の個人に関する税金

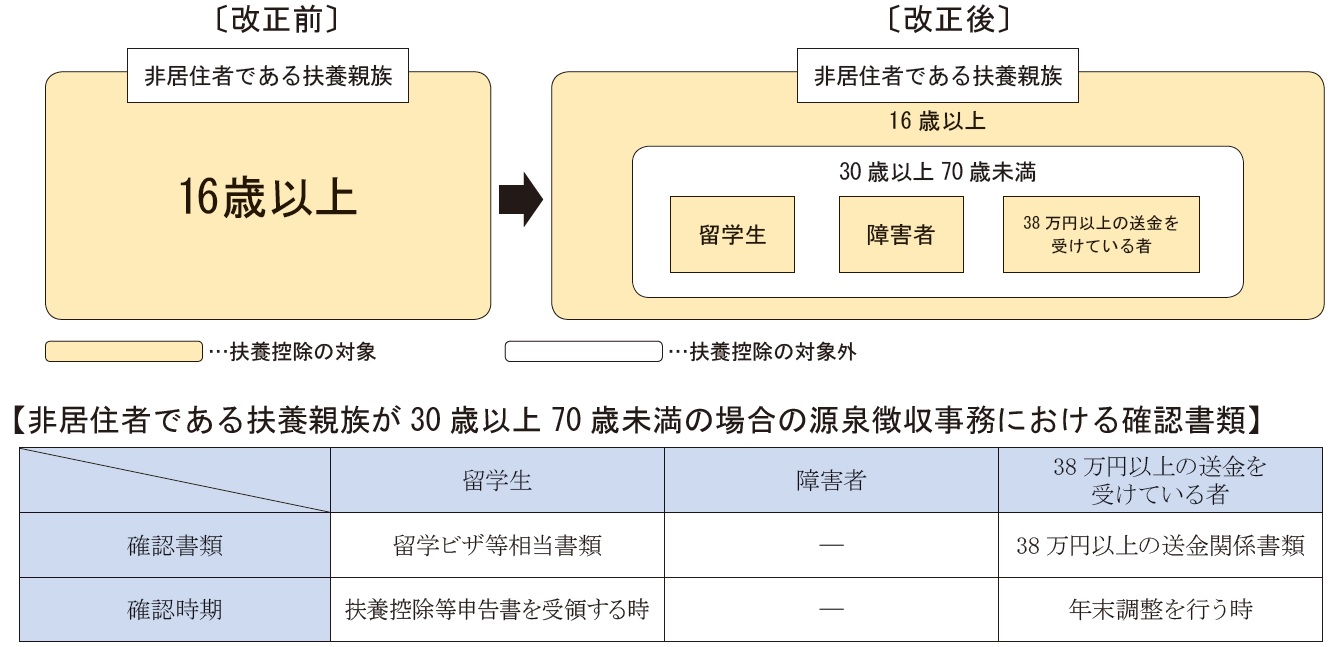

その他の個人に関する税金海外に居住する親族を扶養親族とする場合 現状、海外に居住している親族を扶養親族とする場合、年末調整において、 扶養控除申告書の「所得の見積額」欄中の「非居住者である親族」欄に〇をつけ、所得の見積金額を記載する 外国政府等…

その他の個人に関する税金

その他の個人に関する税金基礎控除申告書兼給与所得者の配偶者控除申告書兼所得調整控除申告書 平成30年度の税制改正により、令和2年から基礎控除が10万円引き上げられ、給与所得控除が10万円引き下げられました。 給与所得が850万円以下の方はこの改…

その他の個人に関する税金

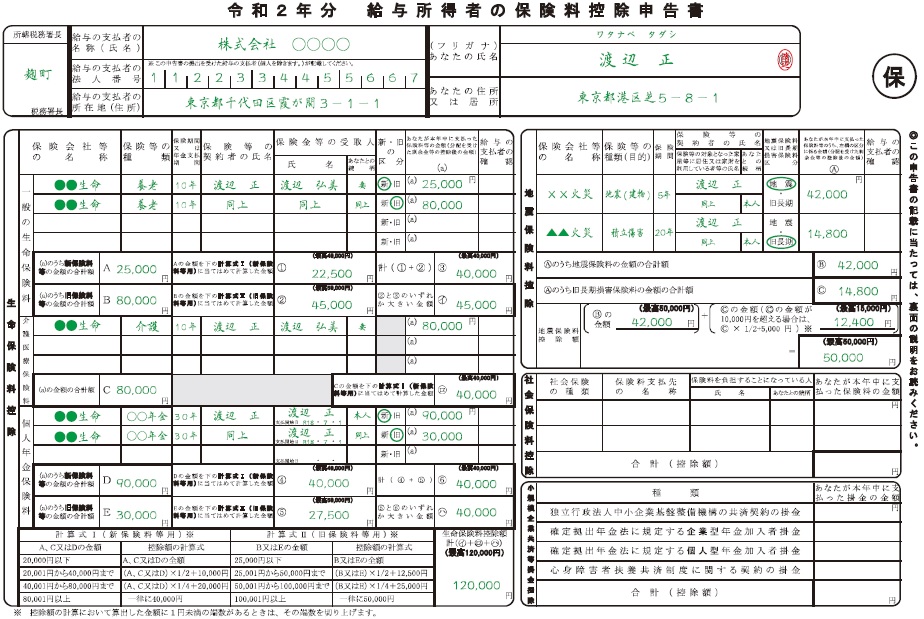

その他の個人に関する税金令和2年分保険料控除申告書 年末調整をする際、「給与所得者の保険料控除申告書」に所用の事項を記載し勤め先へ提出することにより下記の所得控除の適用を受けることができます。 生命保険料控除 地震保険料控除 小規模企業共済掛金…

その他の個人に関する税金

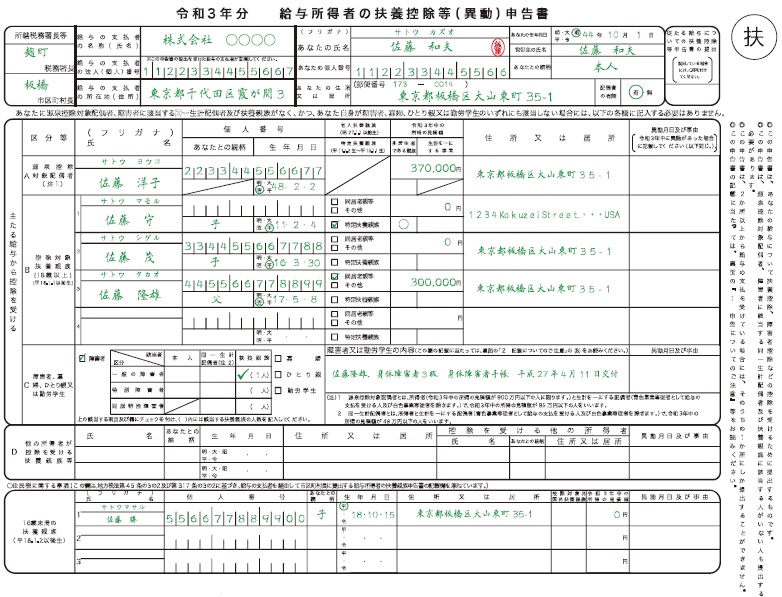

その他の個人に関する税金令和3年分給与所得者の扶養控除等(異動)申告書 令和2年分の年末調整の際、令和3年分の扶養控除等(異動)申告書を勤め先に提出します。 (「扶養控除申告書」は翌年の給与から差し引かれる源泉所得税を計算する際の扶養親族を申告…

個人事業者に関するもの

個人事業者に関するもの個人事業者の事業承継税制 個人事業者は事業のために使用する資産を持っています。 その資産は青色決算書の貸借対照表に計上されています。 この個人事業者の事業用資産について、平成31年1月1日から令和10年12月31日までに…

相続・贈与に関するもの

相続・贈与に関するもの小規模宅地等についての相続税の課税価格の特例 相続税の課税価格を計算する際の小規模宅地等の特例とは、 相続人等の居住の用又は事業の用に供されていた宅地等について、相続人等がその相続した宅地等は相続人等の相続後の生活基盤、…

相続・贈与に関するもの

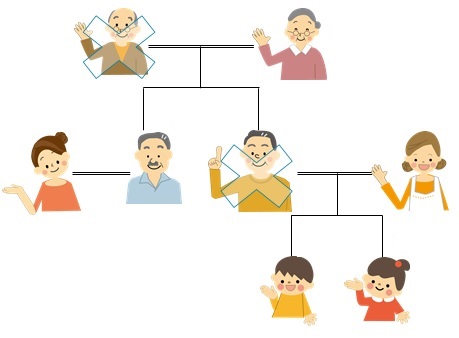

相続・贈与に関するもの配偶者居住権の概要 令和元年7月からの民法改正により、相続財産に新たに配偶者居住権が創設されました。 これは、被相続人とその配偶者が今まで住んでいた自宅を被相続人の子どもが取得した際、その配偶者がその自宅に住み続けられる…

その他の個人に関する税金

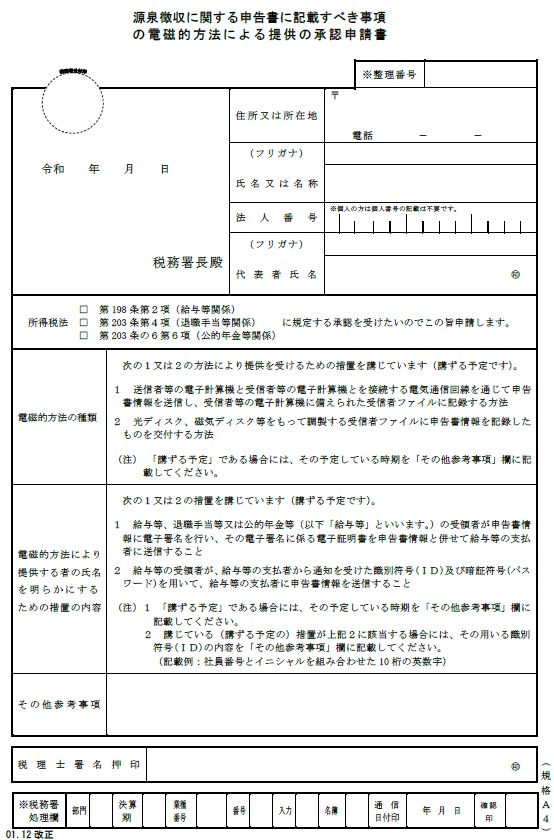

その他の個人に関する税金平成30年度税制改正による年末調整電子化 平成30年度税制改正により、年末調整の手続きにおいて、電子化が可能となりました。 年末調整の電子化とは、従業員から控除申告書をデータで受け取ることを言います。 平成30年度の税制…

横浜駅すぐそばの税理士です。

税理士ってなんとなく相談しにくいイメージと思われていませんか。

そんな方も起業の手続や経理、申告について悩みの方にも、相続でお悩みの方にも、どこにお住まいの方にもわかりやすくお答えいたします。