相続時精算課税制度の目的 相続時精算課税制度は平成15年度税制改正において創設されました。 高齢化の進展に伴い、相続の開始が遅れていることから次世代への資産移転の時期が従来よりも大幅に遅れてきており、高齢者の財産を生前に…

贈与税について相続時精算課税制度を選択した場合

相続・贈与に関するもの

相続・贈与に関するもの横浜の税の水先案内人

相続・贈与に関するもの相続時精算課税制度の目的 相続時精算課税制度は平成15年度税制改正において創設されました。 高齢化の進展に伴い、相続の開始が遅れていることから次世代への資産移転の時期が従来よりも大幅に遅れてきており、高齢者の財産を生前に…

相続・贈与に関するもの父母などから結婚・子育て資金の一括贈与を 受けた場合の贈与税の非課税制度 制度の概要 平成27年4月1日から平成31年3月31日までの間に、20歳以上50歳未満の受贈者が、結婚・子育て資金に充てるため金融機関等との一定の…

相続・贈与に関するもの祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度 平成25年4月1日から平成31年3月31日までの間に、30歳未満の受贈者の方が、教育資金に充てるため、金融機関等との一定の契約に基づき、受贈者の祖父母など…

相続・贈与に関するもの住宅取得資金の贈与税の非課税 平成27年1月1日から平成33年12月31日までの間に父母や祖父母など直系尊属からの贈与により、 自己の居住用に供する宅家屋の新築、取得又は増改築等 の対価に充てるための金銭を取得した場合に…

相続・贈与に関するもの贈与税の配偶者控除の概要 趣旨 ① 夫婦の財産は夫婦の協力によって形成されたものであるとの考え方から夫婦間においては一般に贈与という認識が薄いこと ② 配偶者の老後の生活保障を意図して贈与される場合が多いこと などを考慮…

相続・贈与に関するもの贈与税の課税価格 贈与税の課税価格は、その年1月1日から12月31日までの間に贈与により取得した財産及び贈与により取得したものとみなされる財産の価額の合計額となります。 この場合、贈与により取得した財産のうちに非課税財産…

相続・贈与に関するもの贈与税がかからない財産とは 贈与税についても相続税の場合と同様に公益性や社会政策的見地や国民感情の面から、贈与により取得した財産あっても贈与税の課税対象にしないことが相当と認められる財産については、贈与税の課税価格に算入…

相続・贈与に関するもの贈与税の課税方法 贈与税は、個人から財産をもらったときにかかる税金です。 贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、一定の要件に該当する場合に「相続時精算課税」を選択することができます。 暦年課…

相続・贈与に関するもの贈与税がかかる場合 贈与税は相続税の補完税であることから、相続税がかかる相続財産と同じ範囲で贈与税が課せられます。 贈与税がかかる財産とは、金銭で見積もることができる経済的価値のある全てのものをいい、 ①土地、立木、現金…

相続・贈与に関するもの

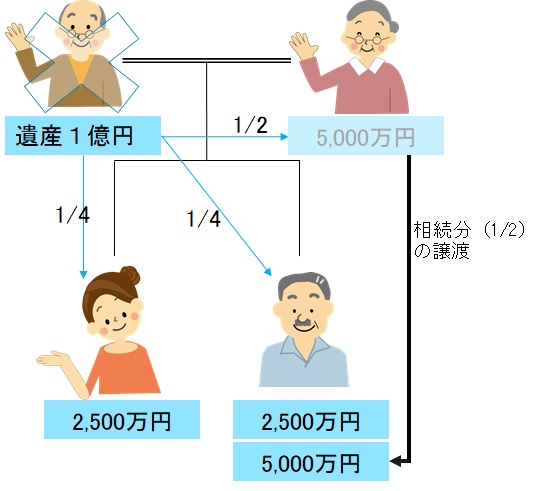

相続・贈与に関するもの毎日新聞記事 10月19日(金)の毎日新聞記事に「<最高裁>相続分無償譲渡は「贈与」 遺留分請求認める」とありました。 これは、父の相続の際、 <事実関係> ①母が自分の相続分を同居している長男にすべて無償で譲渡した ②…

横浜駅すぐそばの税理士です。

税理士ってなんとなく相談しにくいイメージと思われていませんか。

そんな方も起業の手続や経理、申告について悩みの方にも、相続でお悩みの方にも、どこにお住まいの方にもわかりやすくお答えいたします。