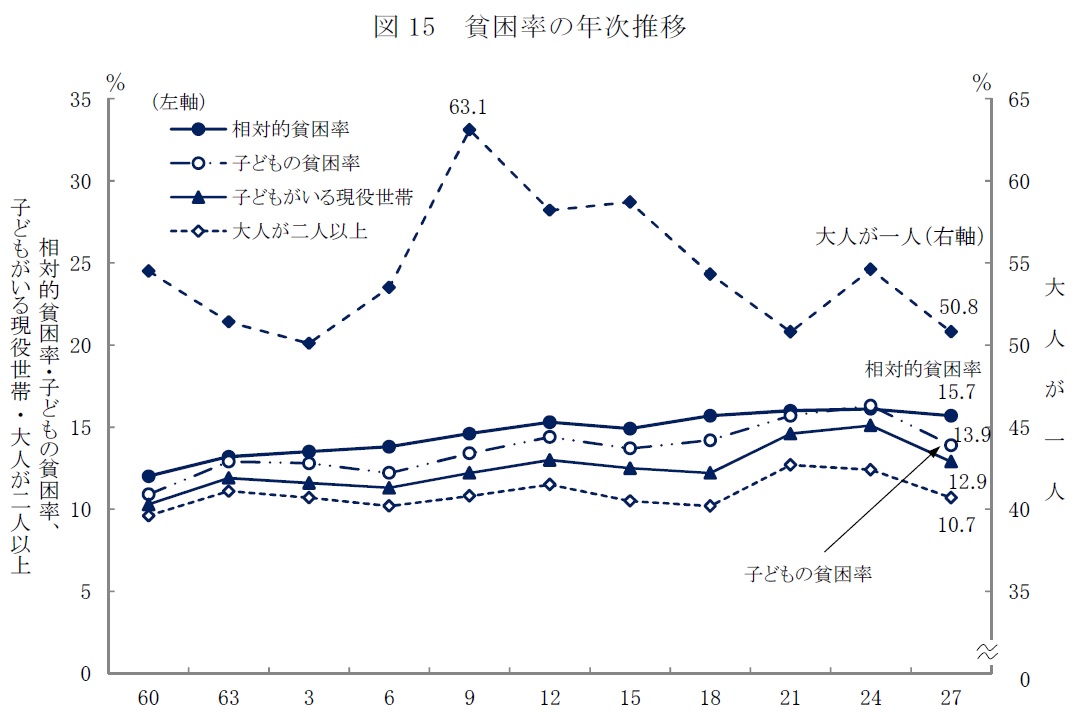

子供の貧困 厚生労働省の2015年の調査では、日本の子供の貧困率が13.9%。一人親の場合の貧困率は50.8%と報告され、先進国の中でもかなり下の方です。 まだこれでも2012年の調査の子供の貧困率16.3%、一人親の場…

子供の貧困に対応するための住民税非課税措置

税制改正

税制改正横浜の税の水先案内人

税制改正子供の貧困 厚生労働省の2015年の調査では、日本の子供の貧困率が13.9%。一人親の場合の貧困率は50.8%と報告され、先進国の中でもかなり下の方です。 まだこれでも2012年の調査の子供の貧困率16.3%、一人親の場…

税制改正

税制改正野田前総務大臣の発言 平成30年4月、当時の野田総務大臣はふるさと納税について、各自治体に対し過度な返礼をつつしむよう通達を出しました。 しかし、見直しをしない自治体が後を絶たないことから同年9月11日に、「ふるさと納税…

税制改正

税制改正地球温暖化の原因である温室効果ガスの削減に一役買う森林を整備するために導入される森林環境税および森林環境譲与税については、平成30年度税制改正大綱において前倒しで公表されています。 詳細はこちらをご覧ください。 森林環境…

税制改正

税制改正ストックオプション税制の改正 ストックオプションは原則として、権利を行使した時点で行使時の時価が権利行使価額を上回っている部分について給与所得として課税され、また当該株式を売却した時点で譲渡価額と権利行使時の時価との差額…

税制改正上場株式等の配当等に係る源泉徴収義務等の特例 集団投資信託の収益の分配から控除される所得税および外国所得税の計算については、収益の額から収益調整金のみに係るものを除いて計算されることとなったほか、上場株式等の配当等の額か…

税制改正

税制改正一時的出国の場合の特例措置 NISA口座を開設した人が5年以内の海外赴任をする場合、届出書の提出を条件にNISA口座を継続できる特例措置が設けられました。 非課税口座を開設している居住者等が一時的な出国により居住者等に該…

税制改正

税制改正所有者不明土地が収用交換等された場合の譲渡所得の課税の特例 所有者不明の土地について、収用手続きが簡素化されたことに伴い、税制においても収用等の特別控除(最大5,000万円)の適用ができることとされました。 所有者不明土…

税制改正空き家に係る譲渡所得の3,000万円特別控除の特例(改正前) 相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等を売って、次の要件に当てはまるときは、譲渡益の額から最高3,000万円まで控除するこ…

税制改正

税制改正給与所得者の住宅借入金特別控除申告書の記載事項 給与所得者が年末調整で2年目以降の住宅借入金控除の適用を受ける際、会社等に提出する「住宅借入金等を有する場合の所得税額の特別控除申告書」について、次に掲げる事項は下記「特別…

税制改正住宅借入金特別控除の特例の創設 2019年10月の消費税率引上げに際し需要変動の平準化に万全を期すため、消費税率10%が適用される住宅の取得等をして、2019年(新元号元年)10月1日から2020年(新元号2年)12月3…

横浜市神奈川区の税理士です。

税理士ってなんとなく相談しにくいイメージと思われていませんか。

そんな方も起業の手続や経理、申告について悩みの方にも、相続でお悩みの方にも、どこにお住まいの方にもわかりやすくお答えいたします。