某ファストフードのおもちゃ付きセットは一体資産? お菓子とドリンク・・・8% おもちゃ・・・10% 一体資産に該当せず、軽減税率の適用対象とならない資産、軽減税率の適用対象資産又は非課税対象資産のうち異なる2以上の資産を…

消費税軽減税率制度に関する個別Q&Aが改訂されました…その2(一体資産、区分記載請求書等)

消費税に関するもの

消費税に関するもの横浜の税の水先案内人

消費税に関するもの某ファストフードのおもちゃ付きセットは一体資産? お菓子とドリンク・・・8% おもちゃ・・・10% 一体資産に該当せず、軽減税率の適用対象とならない資産、軽減税率の適用対象資産又は非課税対象資産のうち異なる2以上の資産を…

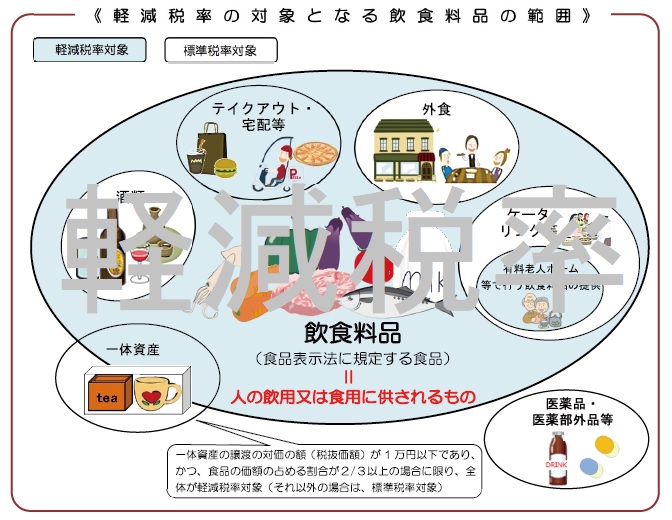

消費税に関するもの国税庁ホームページで軽減税率制度のQ&Aが改訂 11月8日、国税庁のホームページに2019年10月の消費税率10%への引き上げ時に導入する軽減税率について、事例ごとに軽減税率の対象になるかどうかを解説したQ&A集…

消費税に関するもの電気料金等で2019年10月1日以後も8%の消費税率を適用する場合 経過措置の内容 水道光熱関係、電話料金などについて消費税率8%が適用される経過措置は、2019年10月1日から2019年10月31日までの間に検針などに…

消費税に関するもの2019年10月1日前後における消費税率の適用について 2019年9月30日までに締結した契約に基づき行われる資産の譲渡等や課税仕入れ等であっても、2019年10月1日以後に行われるものは経過措置が適用される場合を除き、…

消費税に関するもの経過措置の概要 2019年10月1日から、消費税及び地方消費税の税率が8%から10%へ引き上げられ、この税率引上げと同時に消費税の軽減税率制度が実施されます。 なお一定の要件を満たすものについては、2019年10月1日以…

消費税に関するもの

消費税に関するもの2019年10月1日消費税率10%引き上げ・軽減税率導入 安倍首相は15日の臨時閣議で、消費税率を2019年10月1日に予定通り10%へ引き上げることを表明しました。(各報道機関のニュースより)これにより、10%への税率…

法人設立に関するもの

法人設立に関するもの設立時に提出をする主な届出書 法人設立届出書 内国法人(国内に本店又は主たる事務所を有する法人)である普通法人又は協同組合等を設立した場合は、設立の日(設立登記の日)以後2か月以内に「法人設立届出書」を納税地の所轄税務署…

消費税に関するもの平成30年7月豪雨で被害にあわれた方には心よりお見舞い申し上げます。 報道を見ている限り、津波もそうですが、水の力というのは恐ろしいものです。 今回の豪雨で被害にあわれた方には税制において特例が認められてい…

相続・贈与に関するもの災害により被害を受けた時の贈与税の特例 住宅取得の際の贈与税の特例について、災害によって住宅用の家屋に被害を受けた場合には、次のとおり、その適用要件が緩和され、その特例の適用を受けることができます。 ①住宅用の家屋の新築…

その他の法人に関する税金申告期限等の延長 災害等の理由により申告・納付などをその期限までにできないときは、その理由のやんだ日から2か月以内の範囲でその期限を延長することができます。 これには、地域指定による場合と対象者指定による場…

横浜駅すぐそばの税理士です。

税理士ってなんとなく相談しにくいイメージと思われていませんか。

そんな方も起業の手続や経理、申告について悩みの方にも、相続でお悩みの方にも、どこにお住まいの方にもわかりやすくお答えいたします。