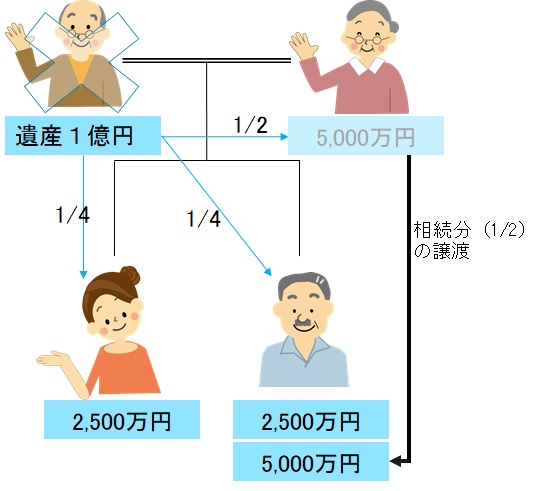

毎日新聞記事 10月19日(金)の毎日新聞記事に「<最高裁>相続分無償譲渡は「贈与」 遺留分請求認める」とありました。 これは、父の相続の際、 <事実関係> ①母が自分の相続分を同居している長男にすべて無償で譲渡した ②…

相続分の無償譲渡は贈与!との判決

相続・贈与に関するもの

相続・贈与に関するもの横浜の税の水先案内人

相続・贈与に関するもの毎日新聞記事 10月19日(金)の毎日新聞記事に「<最高裁>相続分無償譲渡は「贈与」 遺留分請求認める」とありました。 これは、父の相続の際、 <事実関係> ①母が自分の相続分を同居している長男にすべて無償で譲渡した ②…

相続・贈与に関するもの

相続・贈与に関するもの未成年者控除 相続又は遺贈により財産を取得した人が、被相続人の法定相続人で、かつ、未成年者である場合には、その人の算出税額から満20歳に達するまでの1年につき10万円を乗じた金額を控除します。(相法19の3) この場合、…

相続・贈与に関するもの各人の納付すべき相続税額の算出方法 各人ごとの相続税額を算出したあと、その税額に「相続税の2割加算」を加算し、「贈与税額控除額」、「配偶者の税額軽減額」、「未成年者控除額」、「障害者控除額」などの税額控除の額を差し引いた…

相続・贈与に関するもの各人の相続税額の算出方法 各人の相続税額は、前回記した「相続税額の総額の計算方法」で計算した相続税の総額に、課税価格の合計額に占める各人の課税価格の割合であん分して計算して求めた金額となります。 各相続人等の税額=相…

相続・贈与に関するもの

相続・贈与に関するもの相続税の総額の計算方法 相続税は、被相続人の遺産(各相続人等が取得した財産の額を合計したもの)に係る相続税の総額をはじめに計算し、その相続税の総額を各相続人等が取得した財産の割合に応じて按分し、各相続人等が納付すべき相続…

相続・贈与に関するもの遺産に係る基礎控除 基礎控除とは 被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した各人の課税価格の合計額が、遺産に係る基礎控除額を超える場合、その財産を取得した人は、相続税の申告をする必要があります…

相続・贈与に関するもの相続時精算課税の適用贈与財産の相続税課税価格への加算 相続時精算課税は、贈与時に、贈与財産に対する贈与税を納め、その贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額か…

相続・贈与に関するもの特定居住用宅地等 相続開始の直前において被相続人等の居住の用に供されていた宅地等で、次の区分に応じ、それぞれに掲げる要件に該当する被相続人の親族が相続又は遺贈により取得したものをいいます(次表の区分に応じ、それぞれに掲げ…

相続・贈与に関するもの特定事業用宅地等 特定事業用宅地等とは、相続開始の直前において貸付事業以外の被相続人等の事業の用に供されていた宅地等で、次の表の区分に応じ、それぞれに掲げる要件の全てに該当する被相続人の親族が相続又は遺贈により取得したも…

相続・贈与に関するもの相続税の課税価格の計算の特例 相続財産のうち相続人等の生活基盤の維持に不可欠なものであることなどの理由から、相続税の課税価格の計算上、次のような特例が設けられています。 ・小規模宅地等についての相続税の課税価格の計算の特…

横浜市神奈川区の税理士です。

税理士ってなんとなく相談しにくいイメージと思われていませんか。

そんな方も起業の手続や経理、申告について悩みの方にも、相続でお悩みの方にも、どこにお住まいの方にもわかりやすくお答えいたします。