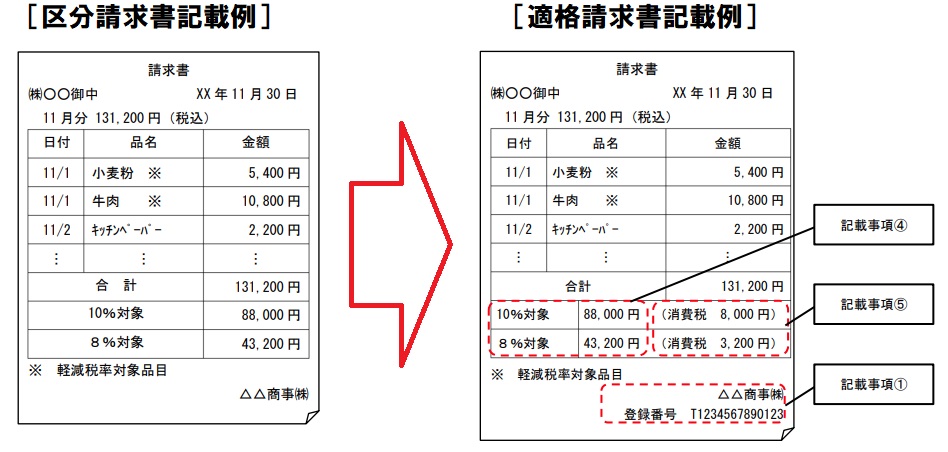

令和5年10月からインボイス制度がスタートします 令和5年10月1日から、請求書が適格請求書(インボイス)でないと、税務署に納付する消費税を計算する際の仕入税額控除の対象ではなくなります。 言い換えれば、今までの請求書だ…

令和5年10月からスタートするインボイス制度って何ですか?

税務

税務横浜の税の水先案内人

税務令和5年10月からインボイス制度がスタートします 令和5年10月1日から、請求書が適格請求書(インボイス)でないと、税務署に納付する消費税を計算する際の仕入税額控除の対象ではなくなります。 言い換えれば、今までの請求書だ…

その他

その他賃貸マンション(アパート)を取得(建設)した時の消費税の取り扱い 不動産所得を有する方の消費税の計算方法が改正されます。 土地の売買は消費税が非課税とされますが、建物の売買は消費税が課されます。 したがって、居住用の賃貸…

消費税に関するもの

消費税に関するもの法人にかかる消費税の申告期限の延長の特例 法人税については、申告期限の延長の特例が認められていますが、消費税については申告期限の延長が認められていません。 令和2年度の税制改正により、この「法人税の申告期限の延長の特例」…

個人事業者に関するもの

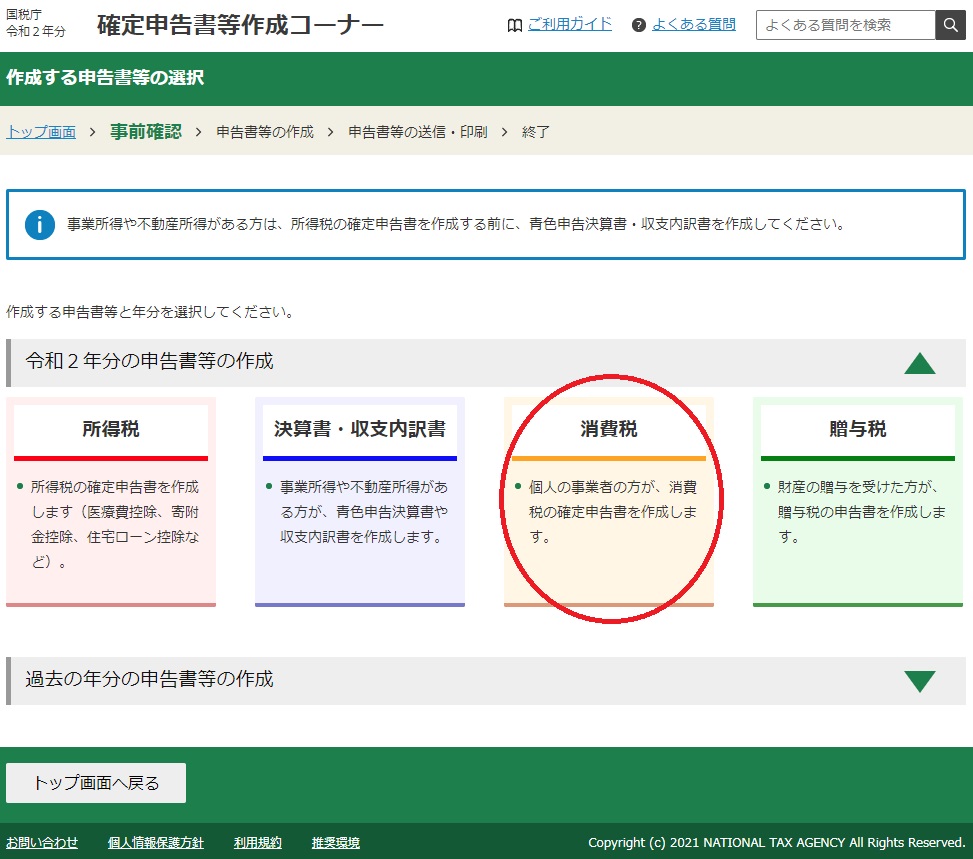

個人事業者に関するもの※更新:令和3年1月4日 令和2年分確定申告書等作成コーナーが令和3年1月4日に公開されました。 消費税申告書<簡易課税用>の作成方法はこちら 国税庁ホームページの確定申告書作成コーナーの入力方法(消費税申告書<簡易課…

相続・贈与に関するもの

相続・贈与に関するもの災害により被害を受けた時の贈与税の特例 住宅取得の際の贈与税の特例について、災害によって住宅用の家屋に被害を受けた場合には、次のとおり、その適用要件が緩和され、その特例の適用を受けることができます。 ①住宅用の家屋の新築…

個人事業者に関するもの消費税の負担者と納税者 消費税は、商品・製品の販売やサービスの提供などの取引に対して、広く公平に課税されますが、生産、流通などの各取引段階で二重三重に税がかかることのないよう、税が累積しない仕組みが採られ商品などの価格に…

個人事業者に関するもの適格請求書発行事業者の義務等 平成31年(2019年)10月1日から消費税率が10%に上がり軽減税率制度が導入されることに伴い、仕入税額控除の適用を受けるためには平成31年(2019年)10月1日から平成35年(2023…

個人事業者に関するもの適格請求書 平成31年(2019年)10月1日から消費税率が10%に上がるのに伴い軽減税率制度が導入されます。 納付する消費税を計算する際は、消費税が課税された収入にかかる消費税から消費税が課税された費用に…

個人事業者に関するもの消費税納付税額の計算方法 消費税は現状の8%の税率ですと、国税部分が6.3%、地方消費税が1.7%となっています。 消費税の納付税額を計算するときはまず6.3%の国税部分から以下のように計算します。 ①消費…

個人事業者に関するもの消費税転嫁対策特別措置法 消費者庁ホームページに「消費税の軽減税率制度の実施に伴う価格表示について」という情報が掲示されました。 これは食料品の小売店や飲食店等が一般消費者向けに価格を表示する際に消費税の表示に気を付けて…

横浜駅すぐそばの税理士です。

税理士ってなんとなく相談しにくいイメージと思われていませんか。

そんな方も起業の手続や経理、申告について悩みの方にも、相続でお悩みの方にも、どこにお住まいの方にもわかりやすくお答えいたします。